土地の評価区分

相続税や贈与税の計算をする際に、土地を所有していれば土地の評価額を出す必要が

あります。土地といっても色々な種類があります。種類のことを地目と言っていますが、

これは不動産の登記の際の地目と同じです。

宅地 建物の敷地及びその維持若しくは効用を果たすために必要な土地

田 農耕地で用水を利用して耕作する土地

畑 農耕地で用水を利用しないで耕作する土地

山林(保安林を含む)耕作の方法によらないで竹木の生育する土地

原野 耕作の方法によらないで雑草、かん木類の生育する土地

牧場 家畜を放牧する土地

池沼 かんがい用水でない水の貯留池

鉱泉地 鉱泉(温泉を含む)の湧出口及びその維持に必要な土地

雑種地(墓地、境内地、運河用地、水道用地、用悪水路、ため池、堤、井溝、公衆用道路、

公園)

となっています。

土地の上にある権利の評価上の区分

土地には様々な権利がついていることがあります。

民法やその他の法律で定められている権利はいろいろありますが、その中でも

税法では、土地の上にある権利として以下の区分に分け評価をします。

地上権:他人の土地の上に工作物、竹木を所有するため、土地を利用する権利

区分地上権:工作物を所有するため、地上地下の範囲を定めて設定される地上権

永小作権:小作料を払って他人の土地において耕作又は牧畜をする権利

区分地上権に順ずる地役権:他人の土地に自己の土地の便益に供する権利

電力会社が電線を他人の土地の上に通す場合に使います

借地権:建物の所有を目的とする地上権又は土地の賃借権

定期借地権:期間を定め、契約の更新、建物の買取の請求をしない借地権

耕作権:耕作料を払って他人の土地において耕作又は牧畜をする権利

温泉権:温泉源を利用する権利

賃借権:賃借人が目的物を使用収益する権利

占用権:道路、都市公園の占用許可に基く経済的利益を生ずる権利

に分けて評価を行うことになっています。

宅地の評価

宅地の評価は、原則として

路線価・・・・市街地的形態を形成する地域にある宅地

倍率方式・・・路線価以外の宅地

の区分で評価します。

原則、なので例外があります。

例外は、税務署長が評定する、や、国税庁長官の指示を受けて評価する、となっています。

路線価や倍率は国税庁から公表されています。ネットが広まる以前は、税務署の窓口に

路線価図が置かれていましたが、今では専用のサイトで見ることができます。

一度、出身地の田舎の路線価を調べてみることをお勧めします。路線価があればいいの

ですが、ない場合には少々寂しい気持ちになるかもしれません。その場合は気を取り直して

倍率方式で評価します。

路線価方式による宅地の評価

路線価を使って土地の評価をする場合には路線価図等からその地域がどのような地区に区分

されているのかを見る必要があります。これには、

ビル街地区

高度商業地区

繁華街地区

普通商業・併用住宅地区

普通住宅地区

中小工場地区

大工場地区

があります。

具体的に計算をする際に、補正率を乗じて計算する場面が多々出てきます。その際に

これがわかっていないと、どの補正率を乗じたらいいのかわからなくなります。

これは路線価図を見ると数字を囲っている印とその上の地区名を参照すればわかるように

なっています。

路線価とは

路線価とは路線の価格のことをいいます。

同じ価格であろうと考えられる一連の宅地が面している路線(道路)の中央部分の宅地

としての標準的な1㎡あたりの価格のことです。

なぜ路線を基準にするのかは、日本は道を中心に発達してきたことが影響しているから

だと思います。

路線価は毎年、売買実例価格、精通者意見価格、公示価格の範囲内で国税局長が評定します。

これは実勢価格のおおむね8割とされています。

この他に、公示地価、基準地価、固定資産税評価額があります。

このうち固定資産税評価額は実勢価額のおおむね7割とされています。

土地の一方向だけが路線価道路に面している場合

都市の住宅地(宅地)ではよく見かけるものです。

土地の一方向だけに路線価があり、両横と後ろは他人の土地、というものです。

この場合の評価額の計算は一番単純で、

正面路線価 × 奥行価格補正率 = 1㎡あたりの価額

1㎡あたりの価額 × 土地の面積

となります。

例えば土地が280㎡で、正面路線価が170千円とします。

正面の路線価がある道路から土地の奥行きが35mとします。

地域の地区区分は普通住宅地区とします。

そうしますと、

170,000円 × 0.93 = 158,100円

158,100円 × 280㎡ = 44,268,000円

が土地の評価額となります。

これは相続税を計算する際の土地の評価額ですので、実際の更地などのの売値はもう少し

高くなると思います。

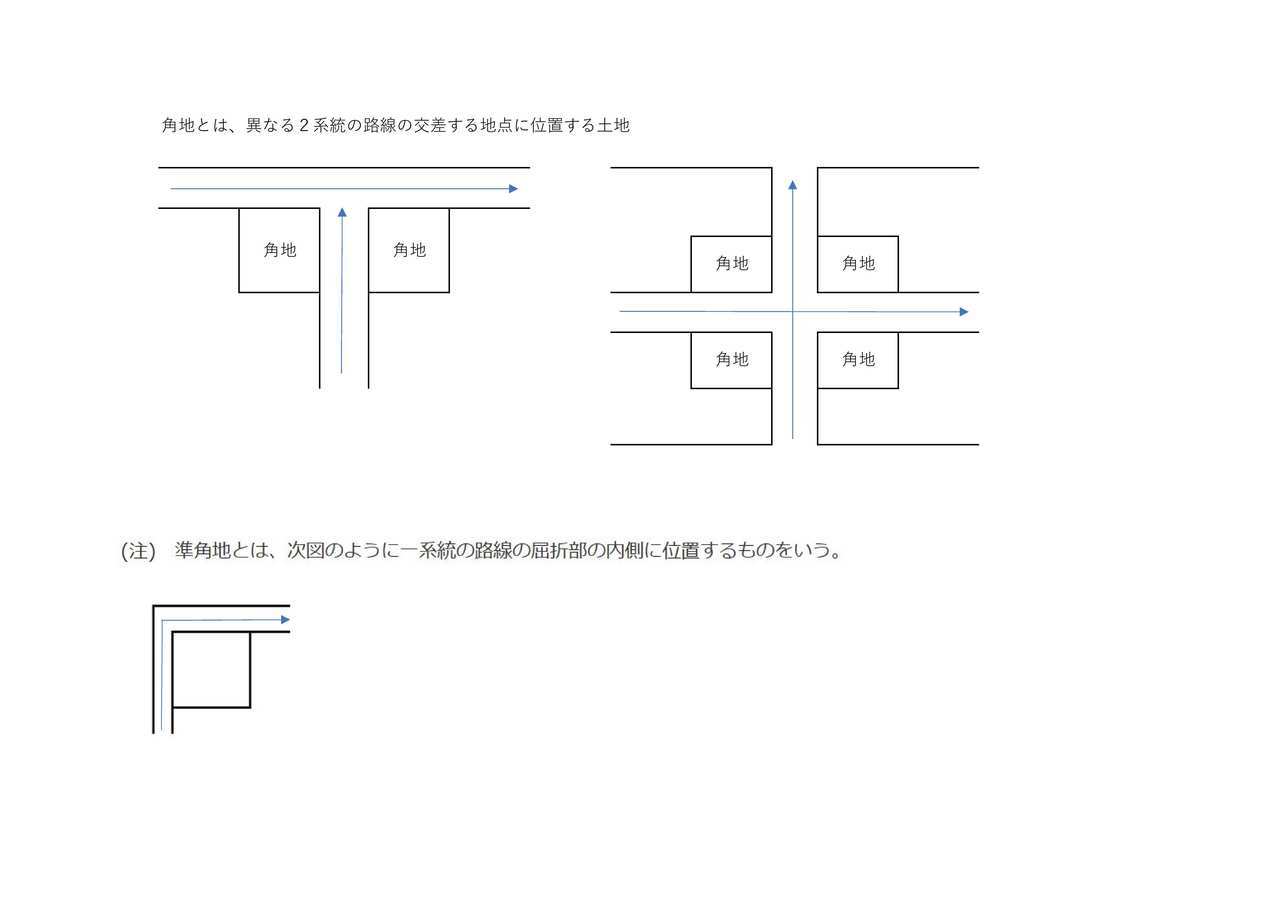

土地の前と横に路線価がある場合(角地)

家の前と横に路線価がある道路をもつ土地があります。

この場合、どちらかを正面、どちらかを側方として2つの路線価を使って土地の

評価を行います。

土地の北側の路線価が180千円、南北35m、

土地の西側の路線価が150千円、東西14mの土地とします。

普通住宅地区として奥行価格補正を行うと、

180,000円 × 0.93 = 167,400円

150,000円 × 1.00 = 150,000円

となり、高い方の北側が正面、西側が側方となります。

側方の道路に側方路線影響加算率を掛けます。

150,000円 × 0.03 = 4,500円

これを正面の価額に加えると

167,400円 + 4,500円 = 171,900円

となります。

これがこの土地の1㎡あたりの評価額となります。よって、

171,900円 × 490㎡(35m×14m)= 84,231,000円

がこの土地の評価額となります。

この例では十字路の角の土地として角地としての計算を行いましたが、L字の内側の角にある

土地は準角地として側方路線影響加算率が小さくなります。(住宅地の倍は0.03→0.02)

角地と準角地では、便利さが違ってきますので角地の方が通常の価格も評価額も通常は高く

なります。

角地と準角地

土地の前と横に路線価がある場合(準角地)

家の前と横に路線価がある道路をもつ土地があります。1本の道路が曲がって土地の

前と横に道路ができている土地で、その内側の曲がった角にある場合の土地の評価額

を出してみます。

この場合、どちらかを正面、どちらかを側方として2つの路線価を使って土地の

評価を行います。

土地の北側の路線価が180千円、南北35m、

土地の西側の路線価が150千円、東西14mの土地とします。

普通住宅地区として奥行価格補正を行うと、

180,000円 × 0.93 = 167,400円

150,000円 × 1.00 = 150,000円

となり、高い方の北側が正面、西側が側方となります。

側方の道路に側方路線影響加算率を掛けます。ここでは前期の角地と違い準角地

での側方路線影響加算率を使います。

150,000円 × 0.02 = 3,000円

これを正面の価額に加えると

167,400円 + 3,000円 = 170,400円

となります。

これがこの土地の1㎡あたりの評価額となります。よって、

170,400円 × 490㎡(35m×14m)= 83,496,000円

がこの土地の評価額となります。

角地と準角地では、便利さが違ってきますので角地の方が通常の価格も評価額も通常は高く

なります。

土地の前と後ろに路線間がある土地

土地の前と後ろ、と書きましたが、右と左でもこれにあたります。

玄関方向が前、というものでもありません。路線価がある道路に挟まれている、ということです。

路線価道路に挟まれているので土地の価値は高いと思われるので正面の路線価に多少の加算を

することになります。これが二方路線影響加算というものです。

・正面路線価400千円

・裏面路線価380千円

・普通住宅地区

・土地の奥行30m

・土地の面積450㎡

とします。

まず奥行価格補正を行います。

奥行きは同じですので路線価が高い方が正面となるので400千円を正面として計算します。

400,000円 × 0.95 = 380,000円

裏面の路線価に奥行価格補正率と二方路線影響加算率を掛け二方路線影響加算額を出します。

普通住宅地区の二方路線影響加算率は0.02なので

380,000円 × 0.95 × 0.02 = 7,220円

となります。

1㎡の土地の評価額は

380,000 + 7,220円 = 387,220円

となり

土地の全体の評価額は、

387,220円 × 450㎡ = 174,249,000円

となります。

三方面に路線価がある土地の評価

土地の三方面を路線価がある道路に囲まれた土地があります。

この土地の評価額の出し方は、側方路線価影響加算を使用して計算することになります。

これだけではよくわかりませんので計算例を示します。

ここでも路線価×奥行価格補正率が高い路線価面が正面になります。

正面(北)路線価400千円

側面(東)路線価390千円

側面(西)路線価380千円

東西35m

南北14m

普通商業・併用住宅地区

とします。

まず正面路線価 × 奥行価格補正率を計算します。

400,000円 × 1.00 = 400,000円

次に側方路線価 × 奥行価格補正率 × 側方路線影響加算率を計算します。

390,000円 × 0.97 × 0.08= 30,264円

380,000円 × 0.97 × 0.08= 29,488円

上記の合計に面積を掛けて評価額を計算します。

( 400,000円 + 30,264円 + 29,488円 )

×(35×14) = 225,278,480円

四方に路線価がある土地の評価

土地の四方面を路線価がある道路に囲まれた土地があります。

この土地の評価額の出し方は、側方路線価影響加算と二方路線価影響加算を併用

して計算することになります。これだけではよくわかりませんので計算例を示します。

ここでも路線価×奥行価格補正率が高い路線価面が正面になります。

正面(北)路線価400千円

側面(東)路線価390千円

側面(西)路線価380千円

裏面(南)路線価370千円

東西35m

南北14m

普通商業・併用住宅地区

とします。

まず正面路線価 × 奥行価格補正率を計算します。

400,000円 × 1.00 = 400,000円

次に側方路線価 × 奥行価格補正率 × 側方路線影響加算率を計算します。

390,000円 × 0.97 × 0.08= 30,264円

380,000円 × 0.97 × 0.08= 29,488円

次に裏面路線価 × 奥行価格補正率 × 二方路線影響加算率を計算します。

370000円 × 1.00 × 0.05 = 18,500円

上記の合計に面積を掛けて評価額を計算します。

( 400,000円 + 30,264円 + 29,488円 + 18,500円 )

×(35×14) = 234,343,480円

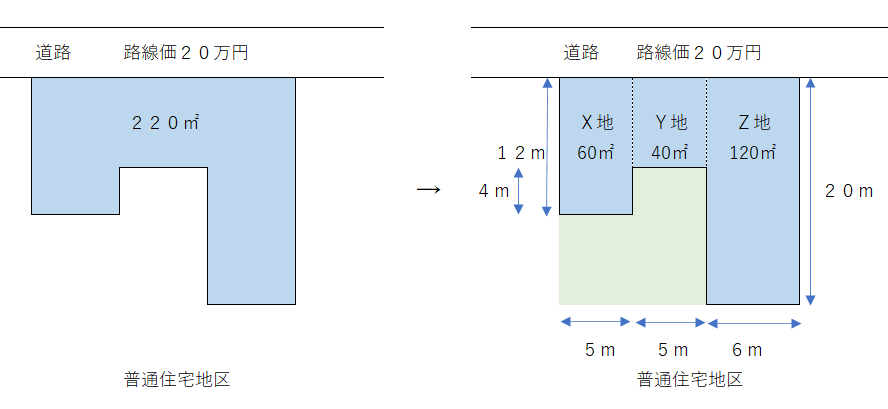

不整形地の評価 その1

不整形地と書きましたが、正方形、長方形でない土地は全て不整形地となります。

図の左ような不整形地は、右のような3つの整形地に分けることができます。

この不整形地の評価額を出すには右のようにX・Y・Zに分けて合計すればいいように

も思いますが少々異なります。

まず、X・Y・Zの奥行価格補正後の評価額を出します。

X地

200,000円 × 1.00 × 60㎡ = 12,000,000円

Y地

200,000円 × 0.97 × 40㎡ = 7,760,000円

Z地

200,000円 × 1.00 × 120㎡ = 24,000,000円

次に、土地全体が整形地(正方形・長方形)に入るような形を考えると、緑色の部分

(かげ地)を加えると全体として長方形の整形地(想定整形地)になることが考えら

れます。この緑色の部分の面積は100㎡となるので想定整形地に占めるかげ地の

部分の割合を出します。

かげ地割合 = ( 想定整形地 − 不整形地の地積 ) ÷ 想定整形地の地積

= ( 320− 220 ) ÷ 320 = 0.3125

かげ地割合が出ましたので、不整形地補正率表に当てはめて補正率を求めると

0.90( 普通住宅地区・A・かげ地割合30%以上 )となります。

これをX・Y・Zの地積の合計に掛けます。

不整形地評価額

( 12,000千円 + 7,760千円 + 24,000千円 ) × 0.90

= 39,384,000円

となります。

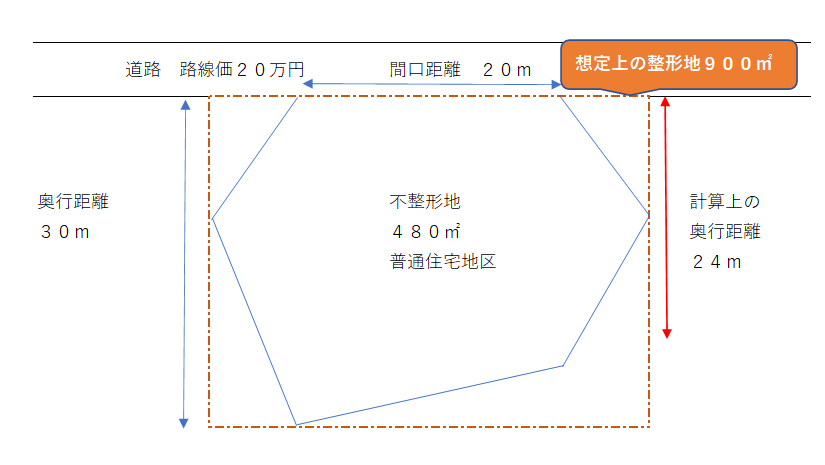

不整形地の評価2

これから計算する方法はいろいろな形の土地に使えると思います。

まず、不整形地を囲むように長方形又は正方形になる想定整形地を書きます。

不整形地の面積は登記簿から出します。この面積を間口距離で割り、計算上の奥行距離

というものを出します。

480㎡ ÷ 20m = 24m(計算上の奥行距離)

ここで想定整形地の奥行距離と比較し、これよりも想定上の奥行距離が短いことを確認

します。

24m(計算上の奥行距離) < 30m(想定整形地の奥行距離) ・・・ OK

(もし間口距離が15mとすると計算上の奥行距離は32mとなりますが、想定整形地の

奥行距離が30mなのでこの場合の計算上の奥行距離は30mとして計算します。)

奥行距離24m → 奥行価格補正率 0.97

200,000円 × 0.97 = 194,000円 ・・・ 1㎡当たりの価額

次に不整形地補正率を出します。

かげ地割合 = ( 900㎡ − 480㎡ ) ÷ 900㎡ ≒ 0.4666

→ 不整形地補正率 0.82

この土地の評価額は、

194,000円 × 480㎡ × 0.82 = 76,358,400円

となります。

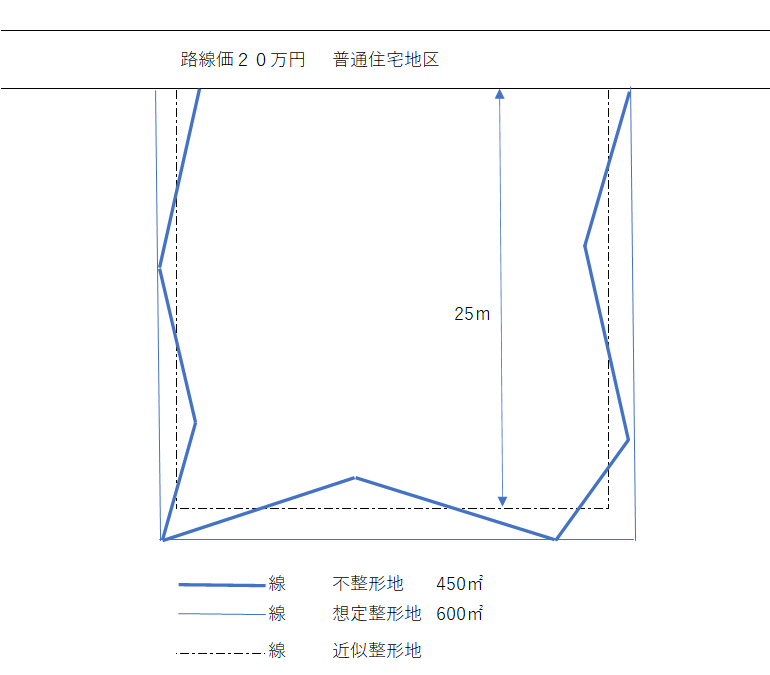

不整形地の評価3

・ この方法は、求める不整形地に近似する整形地を求め、その近似整形地をもとに

求めた価額に、不整形地補正率を乗じて評価します。

・上の図のように、不整形地に近い形の長方形又は正方形の近似した整形地を設定

できる場合には、以下の方法により評価額を求めることができます。

・近似整形地は、不整形地と概ね同じ面積となるように求めます。

1、 奥行価格補正率

近似整形地の奥行が25m、普通住宅地区、より奥行価格補正率は0.97となります。

2、近似整形地の奥行価格補正後の評価額

200,000円 × 0.97 = 194,000円

3、かげ地割合

( 想定整形地の地積 − 不整形地 ) ÷ 想定整形地の地積 で求めます。

ここでは、( 600㎡ − 450㎡ ) ÷ 600㎡ = 25%

4、不整形地補正率

地区区分、地積区分、かげ地割合をもとに、不整形地補正率表に当てはめ求めます。

ここでは、0.92となります。

5、不整形地の評価額

上記2 × 450㎡ × 0.92 = 80,316,000円

となります。

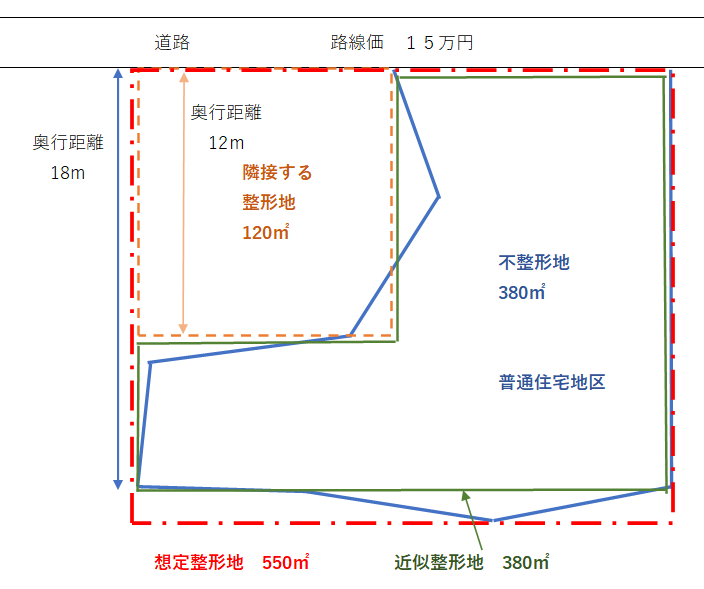

不整形地の評価4

上の図のような不整形地を評価する場合、近似整形地を求め、隣接する整形地とを

合わせて全体の整形地の価額を計算してから、隣接する整形地の価額を全体の整形地

の価額から差し引く、という方法で不整形地の評価を出します。

まず、近似整形地380㎡と隣接整形地120㎡の合計の500㎡の評価額を

計算し、そこから隣接整形地120㎡の価額を差し引きます。

1、近似整形地と隣接整形地を併せた奥行価格補正率

奥行距離18m、普通住宅地区、より1.0となります。

2、近似整形地と隣接整形地を併せた評価額

近似整形地380㎡ + 隣接整形地 120㎡ = 500㎡

路線価150,000円 × 500㎡ × 1.0 = 75,000,000円

3、隣接する整形地の奥行価格補正率

奥行距離12m、普通住宅地区、より1.0となります。

4、隣接する整形地の評価額

150,000円 × 120㎡ × 1.0 = 18,000,000円

5、近似整形地1㎡あたりの評価額

75,000,000 − 18,000,000円 = 57,000,000円

57,000,000円 ÷ 380㎡ = 150,000円

( ここでは数字の設定上、路線価と同じ価額となっています。)

6、かげ地割合を出します

( 想定整形地 − 不整形地 ) ÷ 想定整形地 で出します。

( 550㎡ − 380㎡ ) ÷ 550㎡ = 170/550

= 0.309・・

7、不整形地補正率を出します

地積区分表、普通住宅地区、不整形地補正率表、かげ地割合より、093となります。

8、評価額は

150000円 × 380㎡ × 0.93 = 53,010,000円

となります。

間口が狭い土地、奥行きがある土地

間口が狭い土地や奥行がある土地は通常の評価額よりも減額して評価することになります。

間口が狭い土地はわかりやすいと思います。奥行きがある土地とは、間口に対しての奥行

ということで、奥行距離÷間口距離を計算して一定の割合を表から求めます。

評価額の計算

・正面道路の路線価に、奥行価格補正率をかけ補正後の路線価を出します。

150,000円 × 097 = 145,500円

・補正後の路線価に間口狭小補正率、奥行長大補正率及び地積をかけます。

145,500円 × 0.94 × 0.92 × 125㎡ =

15,728,550円

が評価額となります。

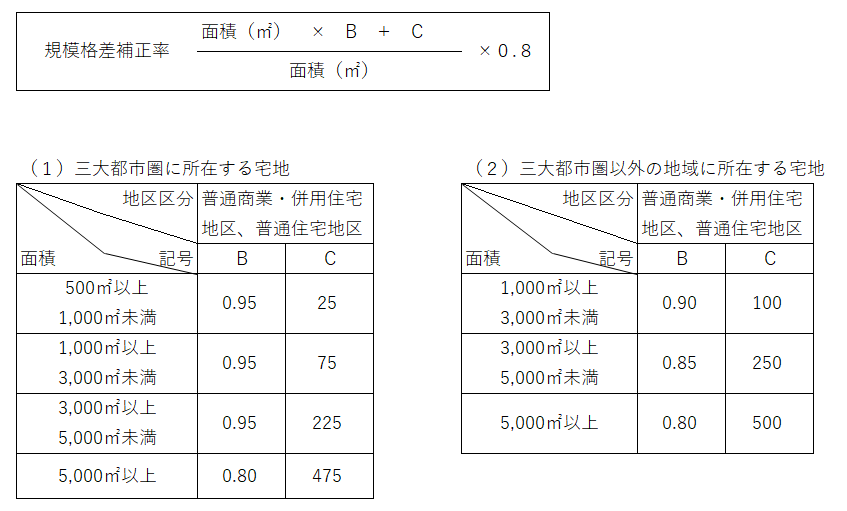

面積(地積規模)の大きな宅地の評価

比較的面積の大きな宅地は評価減の対象となります。

(税法では、地積規模の大きな宅地、と言っています。)

この対象となる土地は、

・普通商業・併用住宅地区、普通住宅地区にある宅地であること。

・三大都市圏では500㎡以上の宅地、三大都市圏以外の宅地については1000㎡以上

の宅地が対象になります。

・市街化調整区域や工業専用地域に入らない土地であること。

・容積率が400%未満、東京の特別区では300%未満の地域であること。

・倍率方式適用地域の土地については、大規模工場用地に該当しない土地であること。

評価額の計算は、奥行価格補正や二方路線影響加算などの計算を行い、それに規模格差

補正率と面積をかけて計算します。

評価額 = 路線価 × 奥行価格補正率 × 不整形地補正率など

× 規模格差補正率 × 面積(㎡)

で計算します。

ここで規模格差補正率は以下の方法で求めます。

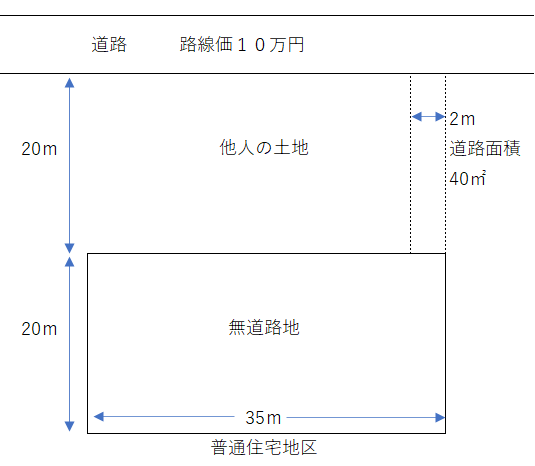

道路に接していない土地の評価(無道路地)

道路に接していない宅地のことを、税法では無道路地と言っています。

電車に乗っていて見ることもありますし、古い住宅地でも無道路地を見かけることがあります。

この土地の評価は、道路がある方向にある他人の土地を含めた評価額から、道路に面した他人の

土地の評価額を差し引き、不整形地の評価、道路までの2mの道路の価額を差し引くことにより

行います。

他人の土地を合わせた評価額(1) − 他人の土地の評価額(2)

路線価 × 奥行価格補正率 × 面積

(1) 100,000円 × 0.91 × 1,400㎡ = 127,400,000円

(2) 100,000円 × 1.00 × 700㎡ = 70,000,000円

(1) − (2) =57,400000円

不整形地補正 (普通住宅地区・地積区分A)

かで地割合( 他人の土地を合わせた面積 − 無道路地 )÷ 他人の土地を合わせた面積

(1,400 − 700) ÷ 1,400 = 50%

かげ地割合を不整形地補正率表に当てはめると、不整形地補正率は0.79となります。

間口狭小補正率(0.90)の適用がある場合、不整形地補正率にこれを乗じた率となります。

0.79(不整形地補正率) × 0.90(間口矮小補正率) = 0.71(小数第2位未満切捨)

また、奥行長大補正率の適用がある場合には、不整形地補正率を使わず間口狭小補正率に奥行

長大補正率を乗じた率によることも選択で認められています。

0.9間口狭小補正率 × 0.9奥行長大補正率 = 0.81

0.71 < 0.81より不整形地補正率は0.71を使用する。

57,400,000円 × 0.71 = 40,754,000円

通路部分の評価

路線価 × 面積

100,000円 × 40㎡ = 4,000,000円

通路部分を考慮する前の評価額 × 0.4 = 無道路地としての斟酌限度額

40,754,000円 × 0.4 = 16,301,600円

4,000,000円 < 16,301,600円

評価額

40,754,000円 − 4,000,000円 = 36,754,000円

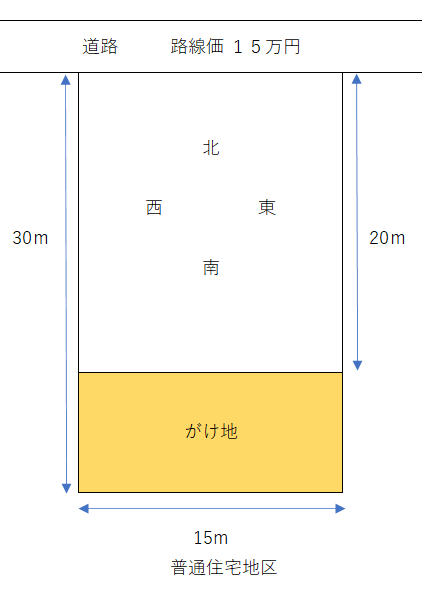

がけ地を含む土地の評価

がけ地を含む土地の評価は、その土地を通常の宅地と同じ方法で評価を行った価額から、

その土地のがけ地部分の割合に応じて求めたがけ地補正率を乗じて計算します。

通常の宅地としての評価額

150,0000円(路線価) × 0.95 × 450㎡(面積) = 64,125,000円

がけ地部分の割合

150㎡ ÷ 450㎡ = 0.33・・・

がけ地の向きは南側、割合0.30以上より、がけ地補正率は0.88となります。

評価額は

64,125,000円 × 0.88 = 56,430,000円

となります。

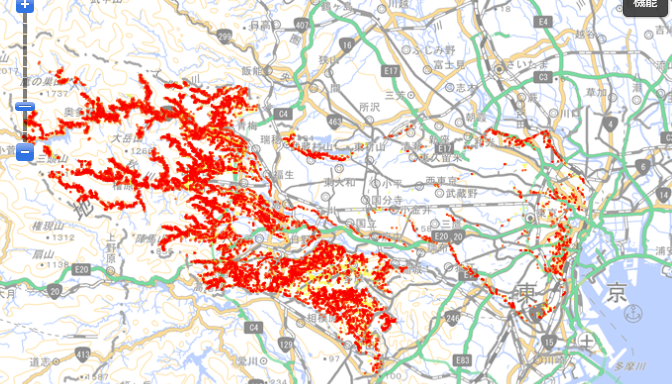

土砂災害特別警戒区域内にある宅地の評価

(東京都のホームページより抜粋)

土砂災害が発生する可能性がある土地は、「土砂災害警戒区域における土砂災害防止の推進

に関する法律」により、各都道府県知事により指定されています。この法律では、急傾斜地

の崩壊等が発生した場合に住民等の生命又は身体に危害が生ずる恐れがある区域を土砂災害

警戒区域として指定することになっています。この内、建築物に損壊が生じる可能性がある

区域を、土砂歳額特別警戒区域として指定することになっています。東京都では図のように

警戒区域が指定されています。

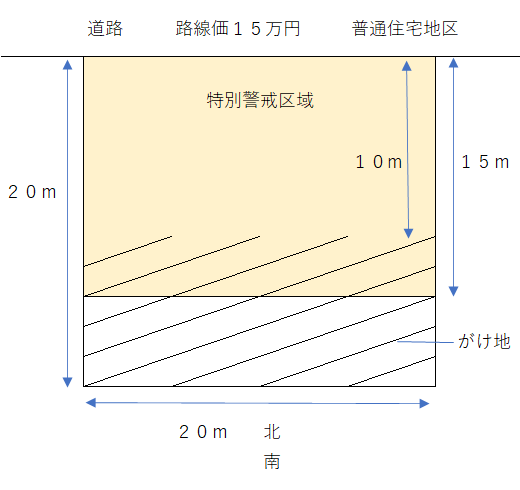

特別警戒区域にし指定されている土地の評価は、通常の土地の評価額に補正率をかけて計算

します。

土地の総面積に対する特別警戒区域は

15×20 / 20×20 = 0.75

特別警戒区域のみを考慮した場合の評価額は

路線価 × 奥行価格補正率 × 特別警戒区域補正率 × 地積

150,000円 × 1.0 × 0.9 × 400㎡ = 54,000,000円

がけ地を考慮した場合の評価額を計算すると

総面積に対するがけ地部分の割合は

10 × 20 / 20 × 20 = 0.5

がけ地を考慮した特別警戒区域補正率は

0.70 × 0.82 = 0.57

評価額は

150,000円 × 1.0 × 0.57 = 34,200,000円

となります。

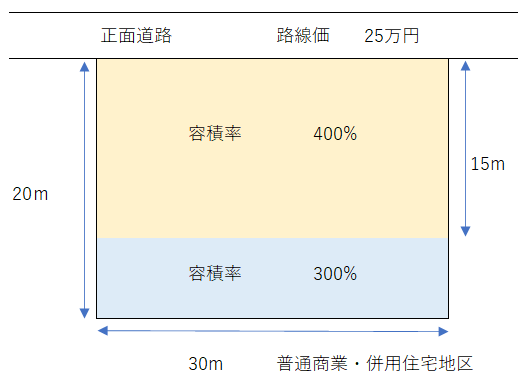

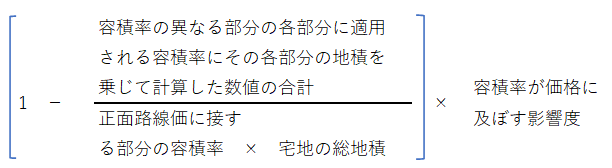

容積率の異なる2以上の地域にわたる宅地の評価

大きな道路に面してマンションなどが建てられるような土地があります。このような土地は

容積率が大きく設定されています。路線価は基本的に容積率を加味して設定されています。

そうしますと路線価がある土地の奥にある容積率が小さい土地は、高く評価されてしまう

ことになります。これを少しでも補正するために、評価を下げる方法があります。

計算式は、

となっており、容積率が価格に及ぼす影響度は、高度商業地区・繁華街地区は0.8、

普通商業・併用住宅地区は0.5、普通住宅地区は0.1となっています。

この式に数字を当てはめると、容積率の格差に基づく減額率は

となります。

減額調整後の価額は

正面路線価 × 奥行価格補正率 ー ( 正面路線価 × 奥行価格補正率 × 減額率 )

250,000円 × 1.0 ー ( 250,000円 × 1.0 × 0.031 )= 242,250円

となります。これに面積をかけると全体の評価額となります。

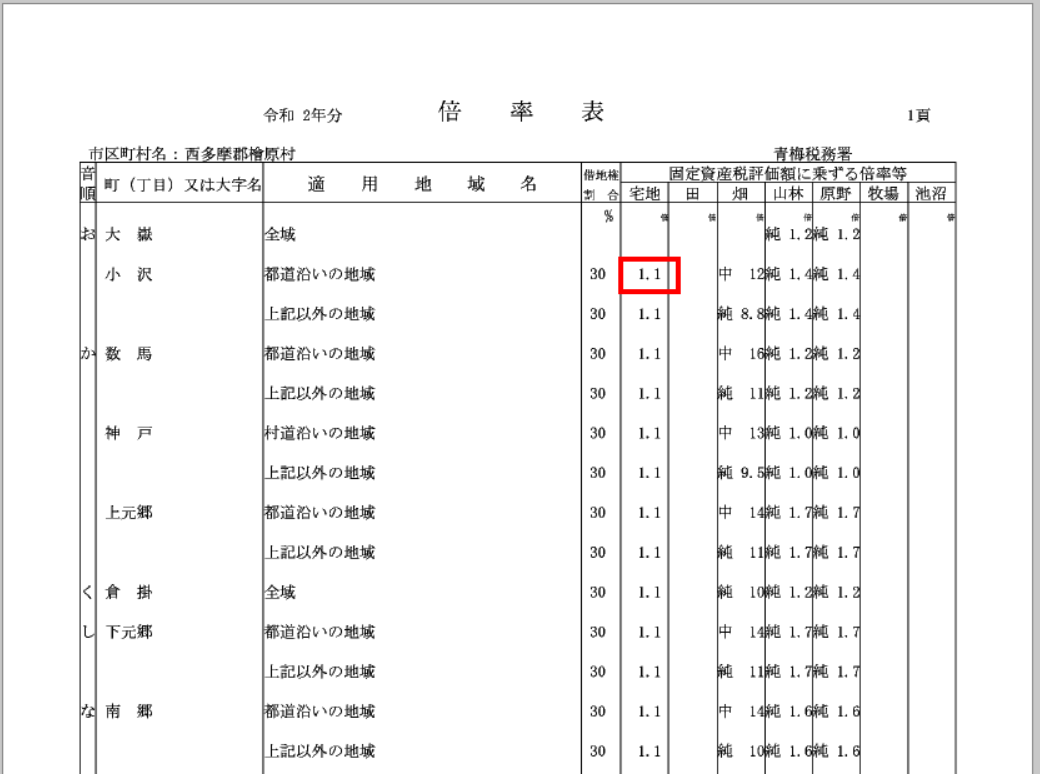

倍率方式による土地の評価

土地の評価方法には、路線価をもとに評価する方法と、もう一つの方法として倍率方式により

評価する方法があります。

この倍率方式とは、固定資産税評価額に国税局長が定る倍率をかけて計算した金額です。

倍率方式で評価額を出す土地は、路線価がない市街地以外の田舎などの土地になります。

倍率方式は、道路ごとに倍率があるのではなく、地域ごと地目ごとに倍率が決められています。

国税庁のホームページを見ると財産評価基準書として、路線価図と評価倍率表などが出て

きます。調べたい土地を路線価図で探せればそれでいいのですが、探せない場合(路線価

がない場合)には倍率表を見ていく事になります。

倍率表にたどり着くと宅地のところに1.1というように書いてあるものが倍率で、これを

固定資産税評価額にかけることにより評価額を計算します。

倍率地域の土地の評価額=固定資産税評価額 × 倍率

となります。

私道の評価

区画整理された住宅地には私道がよくあります。登記を見ると、その住宅地の人が共有で

持分を持っていることもあります。私道も土地(財産)なので、原則として相続財産とし

て評価することになります。

私道を評価する際にはその私道が、評価しない私道にあたるのか、隣接する宅地と一体と

して評価する私道なのか、路線価方式又は倍率方式により評価後の3割で評価する私道な

のか、のどれにあたるのかをまず判断することになります。

〇評価しない私道・・・相続税の計算の際に考慮しません。

不特定多数の人が通行する道路となっている場合が該当します。抜け道となっている場合

などです。

〇隣接する宅地と一体として評価する私道

奥にある宅地へ行くための通路として利用されている場合がこれにあたります。その人し

か使用しないからです。これはその所有する土地とともに、不整形地として評価を行いま

す。

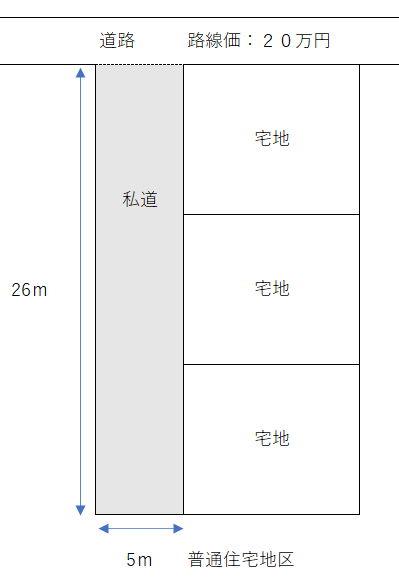

〇路線価方式又は倍率方式により評価後の3割で評価する私道

複数の特定の人の通行の道路として使われている私道がこれにあたります。行き止まりに

なっている道路です。

このような私道の評価は、

正面路線価 × 奥行価格補正率 × 間口狭小補正率 × 奥行長大補正率

× 30% × 面積㎡

で計算します。上の図で計算すると

200,000円 × 0.97 × 0.94 × 0.92 × 30% × 130㎡

= 6,543,076円

となります。

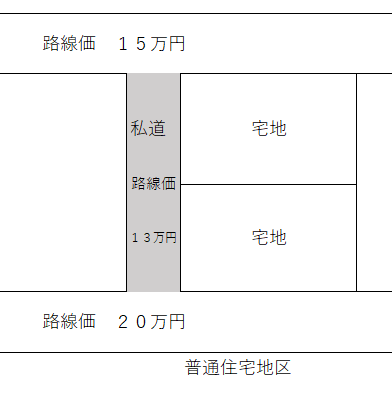

評価額がゼロの土地

ここは私道です。と書かれた表示がある土地をよく目にします。私道なのですが、通り抜け

するには便利な道路で不特定多数の人が常時通行している場合、この土地の相続税評価額は

路線価が設定されていたとしても0円となります。

下の図のような土地がこれに該当します。

評価額が0円になるポイントは、

不特定多数の人の通行のために提供されている、

ということです。

特定路線価

特定路線価は、路線価が設定されている地域において路線価が設定されていない宅地を評価する

際に、税務署に「特定路線価設定申出書」を提出して路線価を付けてもらった路線価です。

・これは自分の土地に路線価がないから付けてもらおう、という理由では付けてもらえません。

・この申請は相続税、贈与税、地価税の申告が必要な場合にすることができます。

・倍率方式により評価する地域内にある土地等の評価のためには申請できません。

・路線価が設定されていない道路にのみ接している土地である場合に申請できます。

・その道路が建築基準法上の道路である場合に申請ができます。