所得の種類

サラリーマンの方にはなじみがないかもしれませんが、日本で受け取る収入については全てが

同じような税金の計算になるわけではありません。サラリーマンをしている時には、会社が

全て税金の計算までしてくれますが、会社を辞めたり、保険が満期になった際に受け取るお金

等はサラリーマンの時とは違う計算をして、税金を払ったりする必要があります。

個人の税金の計算は10種類に分けて計算が行われます。これは、受け取った収入にどれだけ

の税金を負担させるのかで違いを作る必要があると考えられているからです。所得の種類とし

ては、利子、配当、不動産、事業、給与、譲渡、一時、雑、山林、退職があります。この他に、

非課税、免税もあります。

利子所得

利子所得とは、公社債の利子及び預貯金の利子並びに合同運用信託、公社債投資信託

及び公募公社債等運用投資信託の収益の分配に係る所得をいいます。

利子所得ついての経費はなく、収入金額がそのまま所得金額になります。

配当所得

配当所得とは、法人から受ける剰余金の配当、利益の配当、剰余金の分配、金銭の分配、

基金利息並びに投資信託及び特定受益証券発行信託の収益の分配による所得です。

剰余金の分配には、資本剰余金の減少に伴うものは含まれません。わかりにくいものと

してはみなし配当所得がありますので注意が必要です。

配当所得については、例えば、借入金で株式を取得した場合などの借入金の利子を配当

収入から費用として差し引きことができます。

実務的には、ほとんどの方が送られてきた配当収入関係の書類を見ながらの確定申告に

なると思われます。

不動産所得

不動産所得とは、不動産、不動産の上に存する権利、船舶又は航空機の貸付けによる

所得をいいます。

個人が土地建物を貸すことによる所得、というのはしっくりきますが、船舶や航空機

の貸付によるものも不動産所得になるというのは一般的には、そうだったのかー、とい

う感じではないでしょうか。このあたりは航空機リース等の話もありますが、詳しくは

ここでは触れません。

不動産の収入からその必要経費を差し引いて、不動産所得を計算します。

ちなみに、法人(会社)が持っている不動産を貸し付けて得られる収入は、不動産所

得ではなく基本的に会社の売上です。

事業所得

事業所得とは、農業、漁業、製造業、卸売業、サービス業その他の事業で、対価を得て

継続し的に行う事業をいいます。

その他には、林業及び狩猟業、水産養殖業、鉱業、建設業、小売業、金融業及び保険業

不動産業、運輸通信業、医療保険業、著述業などがあります。あらゆる事業が事業所得に

なり得ます。

事業所得は、事業収入から事業経費を差し引き求めます。この所得が赤字になり、さら

に他に給与所得があり還付申告をすると難しい問題が出てきます。

給与所得

給与所得とは、俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与に

よって生じる所得をいいます。一番なじみがあるものだと思います。

受け取った収入から、給与所得控除、特定支出控除を差し引いて所得金額を算出します。

給与所得での大きな問題は、何が給与に当たるかだと思います。例えば、会社から旅

費や通勤費として受けとっていても金額が多かったりするとそれは給与ですね、とされ

たり、お金でもらわなくても会社の株式やストックオプション、賃貸住宅をあてがわれ

たりなど現物を支給されると、それは給与ですね、となることもあります。

退職所得

退職所得とは、退職手当、一時恩給その他の退職により一時に受ける給与及びこれらの

性質をもつ給与としての所得をいいます。

給与なのに給与所得としないのは、退職所得は一般的に老後の生活のための資とされる

ことからです。

退職所得は、収入金額から退職所得控除を差し引いてさらに2分の1をして計算します。

勤続年数が5年以下の場合の特定役員退職所得については、2分の1課税は行われません。

これは税金を少なくする恩恵を受けさせる必要が乏しいとされるからです。

特定役員退職手当

退職金として受領した金品は退職所得として

(退職金収入−退職所得控除)÷2

が所得金額となります。

この「÷2」が退職金としての性質上、大きな特典となっています。

しかし、いくつか例外があります。それは

勤続期間が5年以下の

・法人の役員

・国会議員、地方議員

・国家公務員、地方公務員

が受け取る退職金です。

これらの方が受け取った勤続期間5年以下の場合の退職金はこの「÷2」が適用

されません。

会社を転々として高額の退職金を受領する特定の方々に対して批判が起こった

時期に、特典の例外として規定されました。

特に法人の役員の方は、短期しか役員として勤務せずに退職金を受領する際には

注意が必要です。対応策としては勤続期間を6年にする、という約束も有効だと

思います。

特定役員=勤続年数5年以下の役員等ということです。

山林所得

山林所得とは、山林の伐採又は譲渡による所得をいいます。その中でも山林を所得後

5年以内に伐採又は譲渡した場合には事業所得か雑所得になります。その他、贈与、相

続、遺贈、収用、競売、物納などの場合にも、それぞれの条件のもとに山林所得になり

ます。

山林所得は、収入金額から必要経費を控除し、50万円を上限とした特別控除を行い

計算します。

山林所得ではその特殊性から、概算経費控除、森林計画特別控除があり、青色申告特

別控除は10万円が上限となっています。税額の計算においては、課税山林所得に5分

の1を乗じて税率表に当てはめ、その税額に5を乗じる5分5乗方式がとられています。

譲渡所得

譲渡所得とは、資産の譲渡による所得をいいます。これ以外にも、譲渡とみなされる

ものとして、一定の建物の所有を目的とする地上権、賃借権、地役権、の設定も含まれ

ます。

譲渡所得に含まれないものとしては、棚卸資産の譲渡や営利目的で継続して行わ

れる資産の譲渡、山林の伐採又は譲渡があります。不動産業を営んでいる場合や山林所

得に該当するものがそれにあたります。

譲渡所得は資産の所得日から5年以内になされたものと、5年を超えてなされたもの

とで別々に計算を行います。それぞれ収入金額から必要経費を控除し、最大50万円の

特別控除を行い所得金額を計算します。また、5年を超える長期の譲渡所得については、

総所得金額を計算する際に2分の1を総所得金額から外します。

土地建物等については、

5年以内の短期の譲渡所得に対しては、原則30%の税率で税額を計算します。

5年を超える長期の譲渡所得に対しては、15%の税率で税額を計算します。

譲渡所得には分離課税や特別控除など多くの例外(特例といいます)があります。

この特例をどのように使うのかが税金を計算するうえでのポイントとなります。事前に

よく確認をしておく必要があります。

譲渡所得2

法人が土地建物などを譲渡した場合には、その損益は法人税の計算の基になる収益・費用

として計上します。

個人が土地建物などを譲渡した場合には、事業所得、雑所得、譲渡所得などの所得に分類

して課税が行われます。

個人の不動産屋さんなどが土地建物を仕入れて売却する場合には事業所得又は雑所得となり

ますが、不動産屋さんでもおおむね10年以上所有している不動産を譲渡した場合は譲渡所得

とされています。

ゴルフ会員権を個人の方が譲渡した場合には譲渡所得として取り扱われます。

個人の方の資産の売却は、どの所得に該当するのか判断が難しい場合がありますので、譲渡を

計画する段階に専門家に相談することをお勧めします。それにより特例などの適用もれや有利

不利の判断をきちんと行うことができます。

みなし譲渡所得

・法人に対する贈与

法人に財産を贈与した際に、時価で譲渡したものとして贈与者に譲渡所得課税が行われます。

個人が所有していた機関の値上り益に課税を行うためです。

・限定承認による相続

相続人が相続によって得た財産の限度で被相続人の債務の負担を受け継ぐ限定承認という方法

の場合、相続人に時価で財産を贈与したものとして被相続人に譲渡所得課税が行われます。

・法人に対する遺贈

遺言で法人に対して財産を遺贈した場合、被相続人に対してそれまでの値上り益に譲渡所得が

課税されます。

・個人に対する包括遺贈のうち限定承認されたもの

個々の財産を特定しないで財産の一部又は全部を包括的に遺贈するもので、限定承認された場合には、

被相続人が財産を時価で譲渡したものとして譲渡所得税が課税されます。

・法人に対する譲渡で時価の1/2未満のもの

例えば時価5000万円の財産を2000万円で法人に譲渡した場合には、譲渡した個人に5000万円

で譲渡したものとして、譲渡所得課税が行われます。

いくらで買ったかわからないとき〜概算取得費控除の特例〜

譲渡所得を計算するには、売った金額、買った金額が最低限わかる必要があります。

しかし譲渡所得は、先祖代々(とは言わなくとも)の土地を売ることも多々あり、いく

らで買ったのかわからないことがよくあります。それでは売った金額から何も差し引け

ないのかというとそうではありません。概算取得費控除という制度があります。

これは売った金額の5%を差し引ける、というものです。

売った金額1000万円×5%=50万円、が差し引けます。

もし取得費がわかっている場合でも5%の方が多ければ5%を計算してそれを差し引く

ことができます。どちらか有利な方法を選択できるといういうことです。

一時所得

一時所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、

山林所得、譲渡所得以外の所得で、営利を目的とする継続的な行為から生じた所得以

外の一時の所得で労務その他の役務、資産の譲渡の対価としての性質がない所得のこ

とです。

つまるところ、上に掲げた所得以外で一時に得た所得と言えます。一番身近なのが、

満期を迎えた養老保険だと思います。他にも、損害保険の満期返戻金、年金基金の解散

にあたり支払われる財産の分配、適格退職年金制度終了の際に支払われる一時金、借家

の立退料、馬券や競輪の払戻金(例外あり)、売買契約解除の際に取得した手付金、遺

失物拾得が受ける報労金、埋蔵金等発見者が取得する資産などがあります。

一時所得の金額は、総収入金額−その収入を得るために直接支出した金額−50万

円を限度とした特別控除、を行い計算します。また、総所得金額を計算する際に2分

の1を所得金額から外します。

雑所得

雑所得とは、他の9つの所得区分に入らない所得をいいます。

雑所得の典型例には公的年金があります。他にも、生命保険を年金形式で受け取る

場合も雑所得になります。個人年金保険料控除を受けている際に受け取る年金も雑所

得に該当してくることも多いと思われます。調査の場面では、事業所得として申告を

行っていても、それが本当に事業なのか否かの判断が争点になることもあります。こ

れは、事業所得の損失は損益通算の対象になりますが、雑所得の損失はその対象にな

らないところからきていることが多いと思われます。

雑所得の金額は、

公的年金収入−公的年金控除

公的年金以外の収入金額−必要経費

の合計額で計算します。

損益通算

損益通算とは、それぞれの所得で発生した損失を、他の所得から差し引くものです。

これは当たりまえのように感じるかもしれませんが、所得税においては厳しく決められて

います。それは個人という性格から来ています。仕事をしているという面や娯楽をしている

という面や投資をしているという面など、様々な面を持つからです。そう考えると難しくな

りますので、そんなものか、と割り切ることも必要です。

① 不動産、事業の損失 → 利子、配当、不動産、事業、給与、雑から控除

② 譲渡の損失 → 一時から控除

③ ①で控除しきれないものは、短期の譲渡、長期の譲渡の順で控除

④ ②で控除しきれないものは、①から控除

⑤ ①〜④で控除しきれないものは山林、退職の順に控除

⑥ 山林の損失は①記載のものから控除、残りは譲渡、一時の順に控除、さらに残れば

退職から控除

というようになっています。

ここまでの控除は、なかなかお目にかかれませんがそうなっています。

純損失の繰越控除

損益通算では、事業や不動産などで収入を得ている人が、その損失を他の所得から差し引く

ものでした。これはその年限りの通算ですが、それでも引ききれない損失(赤字)がある場合

には翌年以降に繰り越して控除することができます。これには2つあります。

〇青色申告を行っている場合の純損失

3年以内に発生した赤字を利子、配当、不動産、事業、給与、総合課税の短期譲渡、雑、総合

課税の長期譲渡と一時所得の合計の半分(総所得金額)、山林、退職所得から差し引く。

〇漁業、はまち等養殖、著作権の使用料、原稿料、作曲の報酬などの変動所得の損失、被災事

業用資産の損失の純損失

3年以内に発生した赤字を利子、配当、不動産、事業、給与、総合課税の短期譲渡、雑、総合

課税の長期譲渡と一時所得の合計の半分(総所得金額)、山林、退職所得から差し引く。

つまるところ、仕事をしていて赤字が出たら3年間繰り越して黒字と相殺できるというもの

です。2つ目の変動所得と被災事業用資産については白色でも繰越控除が可能です。ただ純損

失が出た年以降、連続して確定申告を行っていることが要件となっています。自分で申告を行

っていると忙しさに紛れて、ついつい申告を忘れてしまうこともあるかもしれませんがこの点

は注意が必要です。

雑損控除・雑損失の繰越控除

日常生活に必要な資産が、災害、盗難、横領、それらに関してやむを得ない支出をした場合

には雑損控除を受けることができます。

さらに雑損控除でも損失金額が残れば、3年以内に発生した損失について雑損失の繰越控除

を受けることができます。

気を付けなければならないのは、雑損控除も雑損失の繰越控除も確定申告をしなければなら

ないということです。純損失の繰越控除は事業者向けのものですが、雑損失の繰越控除は事業

者やそうでない人も受けることができます。

〇保険に入っていて、保険金を受け取る場合にはその部分は損失から差し引く必要があります。

〇生活に必要な資産の損失ですので、貴金属などの生活に通常必要でないものの損失は対象外

です。生活に通常必要かどうかはその人にとって必要かどうか、ではありませんので要注意

です。

〇何らかの損失が発生した場合には、可能な限り資料を取っておくことをお勧めします。この

ことは慣れないことなので案外忘れがちになり、後々苦労することが多い点です。

特定支出控除

給与を受ける場合には、給与所得控除があり自動的に所得控除を受ける前までの所得金

額は決まりますが、その例外として特定支出控除があります。これは、自分で収入から

差し引く経費を計算するものです。法律で特定された支出、ということです。

例えば給与所得控除が180万円、特定支出が150万円だとすると、150万円−90

万円=60万円が控除額ということになります。

内容については、

①通勤費

②職務上の旅費

③転任に伴う転居費用

④研修費

⑤人の資格を取得するための支出

⑥単身赴任者の往復費用

⑦限度額65万円までで、書籍等、制服等、交際費等

となっています。②と⑥の単身赴任者の旅費の一部分については、令和2年からの適用に

なります。

上記の支出は、当然何でもOKではなく、仕事に必要な合理的な範囲に限られています。

特定支出の補助が出る場合、教育訓練給付金、母子(父子)家庭自立支援教育訓練給付金が

支給される場合にはその部分は除かれます。

医療費控除

医療費控除は、確定申告の中で一番なじみがあるものだと思います。医療費控除で確定申告を

行って数千円でも戻ってくれば有難いのもだと感じます。

医療費控除は10万円を超えないと意味がない、という思い込みがあるかもしれませんが10

万円以下でも控除を受けることができる場合があります。総所得金額+退職+山林の5%を超え

ていればその5%を超えた部分も控除の対象になります。給与収入のみの方は、源泉徴収票で見

てみますと、給与所得控除後の給与等の金額、というところの金額を5%してみることになりま

す。上限は200万円です。

医療費控除は、控除になるものというよりならないものをお伝えする方がいいと思いますので

以下に記入してみます。

健康診断費用や医師等への謝礼、健康増進の病気予防のためのビタミン剤・医薬品、はり師・

柔道整復師の施術で疲れを癒す体調を整えるもの、療養上の世話で看護婦への心づけ・親類への

付き添い料、病院等へ自家用車で通院する際のガソリン代・駐車料代、治療に直接必要でない眼

鏡・補聴器の購入費用、おむつ使用証明書(確認書)がないおむつ代、入院の際の洗面具等の身

の回り品代、差額ベッド代、入院中の出前代、容貌を美化するための費用。

セルフメディケーション税制は医療費控除の特例で、選択適用でもあるのでここでは触れてい

ません。

セルフメディケーション税制

平成29年から令和3(平成33)年の間に、健康の保持増進及び疾病の予防への取組を

行っており、そのための特定の医薬品(市販薬)を自分あるいは親族が購入した場合には、

医療費控除に変えて医療費控除の特例を受けることができます。

特定の成分(88種類)を含んだ医薬品(1,718品目)がこの記事を書く際に指定され

ています。現実的には、レシートに何らかのマークやその旨記載されており、対象の医薬品

にも対象となるマークが付けられています。成分や医薬品の品目はこれからも増えていくと

思われます。

対象の医薬品を購入すると購入額から1万2千円を控除した金額が医療費控除の代わりに

所得控除できます。上限は8万8千円です。医療費控除の10万円を考えるとそれよりも低

い金額で控除を受けることができます。

控除を受けるためには、取組を行う必要がありますが、職場の健康診断や市の健康診断、

がん検診を受けていれば大丈夫です。その結果を確定申告の際に提出するが提示するかすれ

ば大丈夫です。ただ、申請者が任意に受診した健康診断(全額自己負担)は、取組に含まれ

ません。

注意点は、医療費控除を受けたらこの特例は受けることができませんし、この特例を受け

たら医療費控除は受けることができません。その年ごとに判断することになります。健康診

断そのものの費用や予防接種費用そのものは対象外です。医薬品の購入金額のみが対象です。

この特例は、特別措置法で令和3年までとなっていますが、おそらく他の特別措置法と同

じように延長されていくことになると思われます。

社会保険料控除

社会保険料控除はどなたもご存知の控除だと思います。生計を同じくする親族が負担すべ

き社会保険料を支払った場合、あるいは給与から控除された場合に社会保険料を所得控除す

ることができます。

国民健康保険料、厚生年金保険料、介護保険料、共済組合の掛け金、労災の保険料などが

典型例です。

注意すべき点としては、支払った人が控除を受けることができる、ということです。子供

の国民年金を親が支払ったら親が控除を受けることができますが、それを子供が払ったけれ

ども所得税額が少なくなるからといって親が控除を受ける、というようなことはできません。

親の介護保険料が年金から天引きされている場合に、親の所得税がないから子供がその保険

料の控除を受けることもできません。また、本来は支払うべき期限が来ていた国民健康保険

料を、払っていないけれども控除を受ける、ということもできません。

小規模企業共済等掛金控除

小規模企業共済等掛金には、小規模企業共済掛金、確定拠出企業型年金掛金、確定拠出

個人型年金掛金、心身障害者扶養共済制度の掛金があります。これらの掛金を支払った際

には所得控除を受けることができます。

小規模企業共済は、個人事業主や中小企業事業主にとっては退職金を準備するための大

変良い制度だと思います。保険業者の方が扱っている退職金に当て込むための保険よりも、

財務体質に悪影響を与えにくいこちらの方をお勧めしています。

確定拠出年金は小規模企業共済と違い、ほとんどの方が対象になります。主婦、公務員、

会社員なども対象になります。加入する方により月額の限度額が違ってきますが、小規模

企業共済よりも投資の自由度が高い年金制度になっています。

生命保険料控除

生命保険料控除は、最も馴染みのある税金控除のひとつだと思います。保険に入るときには

セールストークとしてこの保険料控除が出てこないことはまずありません。

生命保険料控除の内訳としては、新生命保険料、旧生命保険料、介護保険料、新個人年金保

険料、旧個人年金保険料があります。どれに該当するかは、細かい規定はありますが、保険会

社がその保険契約に基づいて保険料控除証明書を発行しますので、それを見て判断すればいい

ので問題ありません。また控除計算も国税庁のHPでできますので問題ありません。

新と旧との境目は、平成24年1月1日以後に契約を締結した保険が新で、平成23年12

月31日以前に契約を締結した保険が旧です。旧の時は10万円が控除の上限でしたが、新に

なってからは12万円が上限となっています。

生命保険料控除関係で問題だと思うのは、セールストークにのって入らなくてもいい保険に

入ってしまうことです。保険料控除で年間数千円〜数万円の税金が少なくなったとしても、保

険料は年間数万円から数十万円払うことになります。日本人は保険好きとして知られています

し、一生の内で2番目に高い買い物は保険だとも言われています。保険の根本はばくちと同じ

です。払った以上のものを全員が取り戻せるものではありません。細心の注意を払って保険に

は入りましょう。

地震保険料控除

自己又は配偶者等が所有する、家屋、生活に必要な家具、じゅう器、衣服、30万円を

超える貴金属、書画骨董以外の生活に必要な動産を保険の目的としていて、地震や噴火、

これらによる津波を原因とする火災、損壊、埋没、流出による損害を補填するための保険

料を払った場合には地震保険料控除を受けることができます。

平成18年12月31日以前に締結した満期返戻金があり契約期間が10年以上でその

後に契約を変更していないもの((旧)長期損害保険契約)の保険料を払った場合にも地震

保険料控除を受けることができます。

地震保険料控除は上限5万円、旧長期損害保険料のみでは1万5千円、両方がある場合

には合わせて5万円の控除を受けることができます。

事業資産に対する保険は、事業所得の計算の際に損害保険料として費用計上できます。

寄付金控除

居住者が、特定の寄付をした際には寄付金控除を受けることができます。特定とは、

税法で特定している、ということです。

最近はふるさと納税が有名ですが、それはこの寄付金控除の一部分のことです。

所得控除額は、支出額−2,000円、となっていますがもう1点、所得金額の40%

が限度になっています。

個々の団体の名称は記載しにくいので、実際に該当するかはネットで調べてみてください。

1、特定寄付金 国、地方公共団体

2、指定寄付金(財務大臣が指定という意味です)

公益財団、公益社団、政令で認められた公益を目的とする事業を行う法人又は団体、

公益の増進に著しく寄与する特定公益信託

3、特定公益増進法人への寄付、所得税別表一に掲げる法人への寄付

4、特定公益信託の信託財産とするための支出

5、政治資金規正法に規定された政治活動への寄付金

6、認定特定非営利活動法人等への寄付金

7、特定新規中小会社が発行した株式を取得した場合の特例

エンジェル税制と言われているものとは別のものです。

上記の、2の一部、5、6、については税額控除を選択することもできます。

税額控除の場合(寄付額−2,000円)×40%が控除できますが、所得税額の25

%が上限になっています。

障害者控除

所得者本人が障害者である場合や所得者の配偶者、扶養親族が障害者である場合には

次の金額が障害者控除として基礎控除や配偶者控除、扶養控除に加算されます。

一般の障害者 27万円

特別の障害者 40万円

同居の特別障害者 75万円

法律上は、精神上の障害により事理を弁識する能力を欠く常況にある者は障害者控除を

受けることができますが、実質的には何らかの形で医師の診断を受ける必要があると思

います。この場合に重度、一級や障害者手帳で二級の障害等と判断されると税法上の特

別の障害者となります。

他にも戦傷者、被爆者もこの控除を受けることができます。

同一生計配偶者又は扶養親族が特別障害者で、所得者又はその配偶者、もしくは所得

者と生計を一にするその他の親族のいずれかととの同居を常況としている者である場合

には同居の特別障害者となります。

ひとり親控除

令和2年の年末調整から、ひとり親控除が開始されます。

令和2年は年末調整において税額の調整が行われ、令和3年から控除額が反映された

税額表を使うことになります。年末調整で調整できなかった方は、確定申告で控除が

されることになります。

ひとり親とは、

・生計を同じくしている子がいる人

・親の合計所得金額が500万円以下であること

・事実上婚姻関係と同様の事情にあると認められる人がいないこと

という条件に当てはまる方です。

婚姻歴は関係ありません。

大きな特徴は、婚姻歴が必要ないことです。寡婦(夫)控除を受けるためには離婚や

死別といった要件が必要でした。今まで寡夫控除を受けていて、ひとり親に該当する

人は、ひとり親控除を受けることになります。

控除額は

ひとり親控除35万円

寡婦(夫)控除27万円

特別の寡婦(夫)35万円

となっています。

会社に書類を提出して寡婦控除を受けていた人は会社が判断してくれます。

会社の方では、ひとり親控除と寡婦(夫)控除を二重に行わないように気を付ける

必要があります。

会社に書類を提出しておらず、確定申告で控除を受けていた人は自身で判断して

ひとり親控除の確定申告を提出することになります。税務署の職員にその時に聞

けば教えてもらえると思います。

勤労学生控除

納税者が勤労学生の場合には27万円の所得控除を受けることができます。

勤労学生とは、学生のうち事業所得、給与所得、退職所得、雑所得の合計額が65万円

以下(令和2年以降は75万円以下)で、その内給与所得以外の金額が10万円以下の者

をいいます。

学生とは学校教育法一条に規定する学校に通う生徒等、国・地方公共団体・私立学校法

に規定する学校法人・専修学校・各種学校の生徒で一定の過程を履修する者、職業訓練法

人の行う職業能力開発促進法に規定する一定の認定職業訓練を受ける者のことをいいます。

税法上の年齢制限はありません。勤労学生に該当するか否かはその年の12月31日の

現況によって判定します。

配偶者控除

居住者に控除対象配偶者がいる場合には、

居住者の合計所得金額が900万円以下の場合 38万円(48万円)

居住者の合計所得金額が900万円超950万円以下の場合 26万円(32万円)

居住者の合計所得金額が950万円超1000万円以下の場合 13万円(16万円)

を控除できます。( )内は70歳以上の配偶者の場合

控除対象配偶者とは、居住者と生計を一にする配偶者で合計所得金額が38万円

(令和2年以降は48万円)以下の者をいいます。

・その配偶者が親族内の青色事業専従者になっている場合には、控除対象配偶者になることは

できません。

・子どもを事業で使用していて青色事業専従者や事業専従者としている場合に、その子供が結婚

して結婚先で配偶者控除を受けるような場合には、親は専従者の給与や控除を経費にすること

ができます。

・寡婦(夫)控除と配偶者控除は、条件が満たされていれば、両方控除することができます。

配偶者特別控除

所得金額が1千万円以下(給与収入では1,220万円以下)の居住者に、青色事業専従者

でも控除対象配偶者でもない生計を一にする配偶者がいる場合には、配偶者特別控除を受け

ることができます。

配偶者の給与収入 居住者の給与収入金額

1,120万円以下 1,120万円超 1,170万円超

1,170万円以下 1,220万円以下

103万円超 150万円以下 38万円 26万円 13万円

150万円超 155万円以下 36万円 24万円 12万円

155万円超 160万円以下 31万円 21万円 11万円

160万円超 166.8万円未満 26万円 18万円 9万円

166.8万円以上 175.2万円未満 21万円 14万円 7万円

175.2万円以上 183.2万円未満 16万円 11万円 6万円

183.2万円以上 190.4万円未満 11万円 8万円 4万円

190.4万円以上 197.2万円未満 6万円 4万円 2万円

197.2万円以上 201.6万円未満 3万円 2万円 1万円

配偶者の所得金額での区分けが正確なところですが、給与収入で区分けした方が分かりやす

いと思いますので上記のとおりとしました。

配偶者控除は受けることができませんが(控除対象配偶者ではないということ)、配偶者

特別控除は受けることができる方もいます。しかし給与額を以前のまま103万円までに

したい、という方もいます。理由として、夫(妻)の会社の規定で、扶養手当が以前のまま、

という会社もあるように聞きます。妻(夫)の給与が103万円までなら扶養手当を出す、

ということのようです。このあたり、会社も対応を検討する必要があると思います。

扶養控除

居住者に、控除対象扶養親族がいる場合には扶養控除を受けることができます。

以下、控除額の一覧です。

一般の扶養親族(16-18,23-69歳) 38万円 (0-15歳は扶養控除0円)

一般障害者 27万円

特別障害者 40万円

同居特別障害者 75万円

一般障害者 65万円 38万円+27万円

特別障害者 78万円 38万円+40万円

同居特別障碍者 113万円 38万円+75万円

特定扶養親族 (19-22歳) 63万円

特定扶養障害者 90万円 63万円+27万円

特定扶養特別障害者 103万円 63万円+40万円

特定扶養特別同居障害者 138万円 63万円+75万円

老人扶養親族 (70歳以上) 48万円

同居老人扶養親族 58万円 48万円+10万円

老人障害者親族 75万円 48万円+27万円

老人同居老親等障害者 85万円 48万円+10万円+27万円

老人特別障害者 88万円 48万円+40万円

老人同居特別障害者親族 123万円 48万円+75万円

老人同居老親等特別障害者親族 133万円 48万円+10万円+75万円

・親族とは、6親等内の血族、3親等内の姻族をいいます。

・扶養親族とは、居住者の親族、里親に委託された児童、養護受託者に委託された老人で生計

を一にする人のうち、合計所得金額が38万円以下の人をいいます。

・控除対象扶養親族とは、扶養親族のうち、16歳以上の人をいいます。

・特定扶養親族(上の一覧で「特定」がつく人)とは控除対象扶養親族のうち、19歳以上

23歳未満の人をいいます。

・老人扶養親族(上の一覧で「老人」がつく人)とは、控除対象扶養親族のうち、70歳以上

の人をいいます。

・同居老親とは、本人又は配偶者のいずれかと同居している直系の老人扶養親族のことです。

国外居住親族に関する扶養控除等

平成28年1月1日から支払う給料、年金について、国外に居住

している親族を扶養控除の対象とする場合には、本当に親族なのか、

本当に扶養関係にあるのかを確認しなければならないことになりました。

日本に住んでいる親族について扶養控除の適用を行った場合、

日本国内のことなので税務署も調査等ができるので本人の申告のみ

でもいいのですが、海外に住んでいる親族について扶養控除の適用を

受ける際には、その人が本当に親族なのか、扶養関係にあるのかの

確認が事実上困難あるいはできません。従ってこのような制度が

出来ました。

以前、確定申告をみていると、数百万円もの扶養控除を受けて

いる人もいてこれは本当に扶養親族として扱って大丈夫なんだろうか、

と思うことがありました。親族の範囲は日本と同じ6親等以内の血族

3親等以内の姻族ですので、家族が多いと確かに扶養控除も大きな

金額になる可能性はあります。

アジア地域出身の方だったと記憶していますが、なかなか調査も

難しいだろうな、と感じたものです。

外国人を従業員やパートとして雇っている事業主の方は気を

付けてください。後々の税務調査で、必要書類が揃ってないと既に

退職して帰国した従業員の源泉所得税を実質的に負担しなければ

ならなくなる可能性が十分にあります。

基礎控除

居住者は、所得金額から38万円を控除することができます。これを基礎控除といいます。

基礎控除は改正されており、令和2年1月1日から、

所得税 住民税

所得金額が2,400万円以下 48万円 43万円

2,400万円超 2,450万円以下 32万円 29万円

2,450万円超 2,500万円以下 16万円 15万円

2,500万円超 0円 0円

となります。

住民税の場合は、所得金額が、を、前年の所得金額が、に読み替えて適用してください。

よって住民税では、令和3年からの適用になります。

基礎控除の改正

令和2年から基礎控除が以下のとおり改正されます。

所得税 住民税

2,400万円以下 48万円 43万円

2,400万円超 2,450万円以下 32万円 29万円

2,450万円超 2,500万円以下 16万円 15万円

2,500万円超 控除額無し 控除額無し

これは、給与所得控除、公的年金等控除とセットとなっていますので、影響のある方は

限られてくると思います。

住民税は令和3年からの適用になります。

所得税率

所得税の税率は、5%から45%までの7段階になっています。実際に計算する場合には、

恐らく国税庁のHP等で計算ソフトが計算してくれることになると思いますが、仕組みを知って

いると理解がしやすいと思います。今年は儲けたから税率が20%になる、のではなく、段階

的に増えていく、ということを理解してください。

課税所得金額 税率 控除額

1千円から1,949千円まで 5% 0円

3,300千円から3,299千円まで 10% 97,500円

6,950千円から6,949千円まで 20% 427,500円

6,950千円から8,999千円まで 23% 636,000円

9,000千円から17,999千円まで 33% 1,536,000円

18,000千円から39,999千円まで 40% 1,796,000円

40,000千円以上 45% 4,796,000円

となっています。

課税される所得金額が千円単位なのは、千円未満は切り捨てだからです。

例えば、課税所得金額が800万円の場合、

800万円×23%−636,000円=1,204,000円、となります。

プラスこの金額に2.1%の復興特別所得税25,284円が課税されます。

変動所得及び臨時所得の平均課税

税額を計算する際に、平均課税という方法があります。漁業や作家、作曲家など年によって

変動のある人の所得を変動所得といいます。また、野球選手やサッカー選手の契約金、特許権

の使用料など、臨時的に生じる所得を臨時所得といいます。これらの所得は一時的に高額にな

ることから、累進税率を緩和した方がいいという考え方からこの制度があります。

方法としては、変動所得と臨時所得の5分の1を他の所得と合算して累進税率を適用し、

5分の4には平均税率を(計算して)適用するというものです。

(計算例)

課税総所得金額 ・・・1,200万円(うち、変動+臨時所得金額・・480万円)

1,200万円−480万円×4/5=816万円

816万円に対する税額は124万8百円

124万8百円÷816万円=15%(平均税率)

(1,200万円−816万円)×15%=57万6千円

124万8百円+57万6千円=181万6千8百円の所得税となります。

1,200万円にそのまま税率を適用すると、242万4千円の所得税になります。

この差60万7千2百円が平均課税を適用した場合の累進税率の緩和の結果ということにな

ります。

上記の計算は、平均課税選択の判定などの細かい点は省いていますので、これだけの差が

出る、ということを見ていただければと思います。

実際の納税には、所得税に復興特別所得税が課されます。

配当控除

所得税額から控除するものとして配当控除があります。政策的な控除は多くありますが、

配当控除は二重課税を排除することを目的としています。

法人が配当してもそれは経費にはなりません。つまり税金がかかっていることになります。

その配当を受け取った個人で税金を払うと二重に税金を払うことになるので、そうならない

ように配当控除があります。また、資産流動化法による特定目的会社などからの配当は、二

重課税にはならないので配当控除から外されています。

控除の対象となる配当は、剰余金の配当、利益の分配、金銭の分配、証券投資信託の収益

の分配となっています。控除額は大まかに以下のとおりです。

1、所得金額が1千万円以下の場合

剰余金の配当等(a)×10%

証券投資信託の収益の分配(b)×5%(一般外貨建証券投資信託の配当(c)×2.5%)

2、所得金額が1千万円を超える場合

ここからはなかなか複雑です。この部分を読んでいる方が一般の方でしたらあまり読ま

ないと思いますので、必要な方はこちらを参照してください ↓ https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1250.htm

アルバイトの源泉徴収

大学生のアルバイトのように、夏休みだけの期間の給料の源泉所得税は

どうするのか。悩むところです。月払いといっても学生は早く欲しいだろ

うし、給料の計算がもともと時給や日給になっているから日払い扱いなのか?

源泉所得税の表はどれを使うのか?というところも多いと考えられます。

面倒だからと10%源泉徴収すると学生もかわいそうだし、源泉徴収の

仕方がそもそも間違いということになります。税務調査の際にも積極的に

還付などはしてくれません。

そこで覚えておいて損がないのは源泉徴収税額表の日額表の丙欄です。

ここを使う場合はある程度限られた場合ですが、2か月以内のアルバイト

であればこの丙欄を使えます。計算の際に時給を積み上げて給料の日額を

計算するか又は日額で日給を計算し、その金額を丙欄に当てはめることに

なります。

何が違ってくるのかというと、日額表甲欄は2900円から源泉税額が

計算されるのに対し、丙欄は9300円から源泉税額が計算されるところ

です。アルバイトの学生も喜ぶでしょうし、計算する側も手間が省けるこ

とにもなるかもしれません。日々の給料を積み上げてまとめて週払い、

月払い、という場合も丙欄は使えます。

気を付けなければならないのは、2か月を超えて働いた場合は丙欄は使

えないということです。

国外財産5,000千万円調書の提出

平成24年度の改正により、平成26年から見出しの調書の提出が義務付けられました。

これは、永住者である居住者が海外に5千万円を超える財産を持っている場合には、

一定の事項を記載した書類を税務署に提出しなければならないというものです。

海外に一定額を超える財産を持っている場合には国に教えてくださいね、ということです。

気を付けなければならないのは、確定申告をしていない給与所得者もこの制度の対象者

であること、確定申告をしており毎年財産債務明細書を提出している人でも別途提出を

しなければならないこと、国外の財産から過去に収入があり申告を行っていない人は従前

と同様に申告をしなければならないことなどです。

国外の財産ですので購入したときは外貨で購入していると思われます。外貨表示でしか

時価がわからない場合でも12月末現在の時価を円に換算しなければならないことになり

ます。

家内労働者等の事業所得等の所得計算

家内労働者、外交員、集金人、電力計の検針人などの仕事をしている人で、事業所得、

雑所得を得ている人は、必要経費が65万円(令和2年以降は55万円)に満たない場合

65万円までを必要経費として計上することができます。

実費があれば実費で費用計上することもできます。

給与所得が他にある場合には、給与所得控除の部分は、65万円から差し引く必要が

あります。

聞きなれない制度と思われますが、確定申告の時期になると度々見かけます。本人が

収入がわかる書類を持ってきていて、源泉徴収票はないなどの場合に、この書類を書いて

もらい提出する、ということがあります。

家内労働者という定義は、家内労働法という昭和45年にできた法律があり、それに

書いてあります。内職をしている方をその対象にしている法律と考えるとわかりやすい

と思います。

納税管理人とは、日本以外の国に住所を移す個人や法人が、日本国内で確定申告を行わなければならない場合に、申告の提出代理をする人のことです。

例えばサラリーマンの場合、外国の支店や子会社で働き、さらに日本に不動産等での収入が発生する場合、国内源泉所得に関しては日本で確定申告を行う必要があることから、このような制度があります。

国外に行く場合、日本での申告が必要か否か確認してください。

申告しない場合、当然ながら‘無申告‘ということになり、税務調査の対象になります。

所得税の税率構造が改正になりました。

所得金額が

195万円以下の金額 5% 改正なし

330万円以下の金額 10% 改正なし

695万円以下の金額 20% 改正なし

900万円以下の金額 23% 改正なし

1,800万円以下の金額 33% 改正なし

1,800万円超から5,000万円以下の金額 40% (改正前1,800万円超の金額 40%)

5,000万円超の金額 45% (改正後5%上乗せ)

この改正は27年分以後の所得税から適用されます。

勤続年数5年以下の特定役員退職手当等の退職所得は1/2にする計算ができなくなりました。

この場合の役員は、国家・地方公務員、会社役員等が該当します。

将来の独立を目指して、サラリーマンの傍ら空き時間を活用し起業している方も

いらっしゃると思います。

起業の方法として、会社を作るか、一個人として起業するか ・ ・ ・ 。

個人と仕事とを完全に区別したい方は会社を作るでしょうし、会社を作るといろいろ

面倒そうだと思う方は後者の方法を選択するでしょう。

税務の面では、会社の場合その収益・費用は法人のものだという推定が働きますが、

個人の場合その収益・費用は仕事のものではなく個人的なものだ、という推測が入る

余地が法人に比べて多いと思われます。

所得税法には、家事関連費等は費用に入れないという規定があります。

このような規定があること自体、個人事業の費用は仕事とは関係ない個人的なものが

あるだろう、ということを所得税法は考えている証拠といえます。

(そういう事実があるからそのように規定している、というのが規定を作った理由ですが)

法人が良いか、個人が良いか、一概にはいえませんが、最初にお伝えした点を基準に

考え、判断されることが良いと思います。税負担はどうなのか、とお考えの方はご相談

ください。

平成22年度の税制改正により、扶養控除が変わりました。

・15歳以下の扶養控除がなくなりました。

・16歳から18歳の扶養控除の上乗せ部分(25万円)がなくなりました。

(19歳から22歳までの上乗せ部分はそのままです。)

・特別障害者・同居特別障害者控除は変わりません。15歳以下のこれらの控除は

変わっていません。扶養控除が0円でも40万円又は75万円の控除は受けられます。

平成23年分の年末調整の際には特に気を付けてください。

下記についての重要裁決

不動産の所有者が居住者か非居住者か。毎月の支払いごとに確認している人はいるの

でしょうか? まずいないでしょう。

平成25年5月にこれに関する裁決が出ました。税金関係の裁決とは、国税不服審判所

が出した判断のことです。国税不服審判所とは、税務署が行った処分につき、おかしいのでは

ないか、と裁判の前に争えることができる行政機関で、その判断に不満があるのならばさらに

裁判所において裁判を行うことができます。もし税務署が最終的に負けた場合には、税務署は

裁判を行うことはできないことになっています。

建物の所有者が非居住者に該当したことを知らずに賃料を支払った場合でも源泉徴収

を行う必要があります。しかし、賃料を口座に振り込むだけで、所有者との接触はないのが

通常です。このような際に、途中で非居住者になっていることに気付いて過去に遡って

源泉所得税を納付すると不納付加算税なるものの通知が来るのですが、この不納付加算税

を納付しなさいというのはおかしいのではないのか、というのが裁決を求めた理由です。

この裁決では、実態として非居住者の確認は難しい、として不納付加算税を取り消しています。

事案は個別の事情、状況がありますので、この裁決を掲げて不納付加算税は賦課できない、

との主張は100%認められるとは限りません。お仕事で賃借人となっている人は余計な争いを

避けるために、建物等の所有者が非居住者になっていないか確認してみてはいかがでしょうか?

土地を取得する場合、あるいはオフィスビルを借りる場合などにはそれぞれ

購入代金、賃借料を払わなければなりません。

この場合、支払う相手先が非居住者であるかどうかの確認を必ず行ってください。

相手が非居住者である場合、前者は10%、後者は20%の税率で所得税を徴収

し、支払い月の翌月10日までに税務署へ納付しなければなりません。

では、住所等はどうやって確認すればいいのか?

前者の場合、売買契約書を締結あるいは印鑑証明書を受け取るなどするはず

ですので、その際に確認できます。登記事項証明書を取得するのも一つの方法です。

後者の場合、賃貸借契約書の締結などをするはずですので、それにより確認でき

ます。両者とも本人に口頭あるいは書面にて確認するのも一つの手です。

税務署の調査により、相手側が非居住者であるとわかった場合、所得税を納め

なければならなくなりますが、その税金を相手側からもらうのは困難だと思われます。

最終的には、自己負担というのが現実ではないでしょうか?

なお、相手側が税務署長から交付された、所得税の免除証明書を提示した場合には

源泉徴収は必要はありません。また、自分又は親族の居住用のための取得、賃借の

場合も必要ありません。

名前が日本人でも非居住者、ということは当然ありますので注意してください。

上記の話にて、非居住者へお金の支払いをするときには気をつける必要が

あることを書きました。逆に非居住者の方向から考えてみたいと思います。

お金を受け取る非居住者は、受取額が減りますし、天引きされた税金を精算

するには本国で外国税額控除等の手続きを行う必要があります。それには

手間がかかります。

そこで非居住者が使える手として匿名組合があります。

非居住者は営業者と匿名組合契約を結び、匿名組合に出資をします。営業

者は出資を元手に賃借料の源泉となる不動産を取得し、その賃料収入を受

け取ります。営業者は受け取った賃借料を契約に基づき、出資者に支払い

ます。

賃借人であるお金の支払者は、営業者が居住者であば源泉徴収をする必要

はありません。

不動産の購入、賃貸借の表に出てくるのは、営業者と賃借人だけですので

実際にお金を出す非居住者は名前を表に出す必要はありません。

非居住者の方は検討してみてはいかがでしょうか?

ご自身の所得税等の負担割合を計算されたことのある方はどのくらい

いるのでしょうか?

所得税等の負担とは、給料から天引きされている所得税、地方税を

年収で割ってみるとわかります。実効税率が50%などといいますが、

そんなに税金を払っている方はごく少数です。 日本人の8割が所得

税率5%、10%といった比較的低い税率の税金が課せられています。

わかりにくいのは地方税で、区・市・町・村役場に行き請求する課税

証明書も例えば24年度とあるのは23年分の所得のことなのです。

給料から天引きされている地方税も前年分の所得から計算された

地方税です。

なぜそうなるかということを実務的に考えてみます。地方税の課税方

式は賦課課税方式といって、役所が税額を決めて通知することにな

っています。普通徴収(あるいは特別徴収)と呼ばれています。

役所が税額を決定するのですから、決定する資料が必要です。その

資料は確定申告書、あるいは会社から役所に提出している給与支払

報告書です。これらは12月末に1年が終了し、最終的な税金(国税)

を計算し提出しますのでこれが市役所に渡るのはこれらの提出期限

の1月末以降になります。事務処理の数・時間を考えても数カ月はかか

ることは容易に想像できます。

総務省でも所得税と同じ当年課税の認識はありますが、今後の検討

課題と言ってあまり変える気はなさそうです。税務署と同じように申告

納税方式をとればいいだけなのですが、数十年も続いた制度を変え

るのは容易ではないということでしょうか。

話を元に戻します。

いくら税金を負担しているのか。

①夫婦子2人②夫婦子1人③夫婦のみ④単身 で

給与収入500万円の場合

①25万円(46)②35万円(52)③35万円(65)④42万円(102)

給与収入700万円の場合

①53万円(90)②67万円(96)③67万円(108)④78万円(166)

給与収入1,000万円の場合

①124万円(184)②141万円(193)③141万円(204)④152万円(265)

となっています。

( )の中の数字はアメリカの場合の金額です。

みなさんはどう考えますか?

一般のサラリーマンなどの医療費等の還付申告の提出期限は

翌年の1月1日から3月15日までです。一般のサラリーマンは申

告義務は通常ありません。

サラリーマンでも2千万円超の給与収入がある場合には確定申

告義務があります。平成23年の改正で標題に該当する方はこ

れらの方です。

実務のうえでは確定申告義務がある者が翌年2月16日以前に

還付申告書を提出した場合には期限内申告として取り扱ってい

ます。では、何が違ってくるのかというと、還付金の還付時期です。

申告義務のある者の還付申告により還付を受けられる時期は、

早期に提出しても2月16日以降に提出されたものとして処理を

行っていましたが、それが早まるということです。e-taxでは3週

間程度で還付されます。

実務上通達で行われていた処理が、法律に規定されたということ

です。

財務省の幹部が普及目標について大見得を切ったために、税務署の幹部が

その尻を拭わされてきたe-tax。テレビ・街頭での広告活動等も頻繁に見かけ

ます。

当初はとても使いづらいものでしたが、最近は便利になってきました。税理士業

を行っていくうえでも便利なので100%電子化しています。個人所得税の申告を

電子にて行うと、申告税額から一回限りですが平成23年分申告では4,000円

の控除税額控除も可能です。電子申告においては一定の書類の添付を省略で

きます。例として医療費の領収書、社会保険料控除の証明書、小規模企業共済

等掛金控除の証明書、生命保険料控除の証明書、地震保険料控除の証明書、

寄附金控除の証明書、給与所得、退職所得及び公的年金等の源泉徴収票など

22種類があります。

ただ、添付を省略しても各自で最低5年間は保存しておかなければならないので、

原本が不必要な方は税務署に提出することで紛失を防ぐことも一つの方法です。

不便だなと思うこともあります。税理士に依頼していない方では、税務署からの

申告関係書類が送られてくることで提出しなければ ・ ・ ・ と認識する方もいま

す。電子申告を行うと申告書類は送られてこなくなり、お知らせは特設のメールボ

ックスにメールが送信されて、それを見てください、となります。メールボックスに

お知らせが格納されたことが、さらに登録したメールアドレス宛に送られてくる仕

組みになってますが、物(郵送されてきた申告書)が目の前にないとやはり忘れて

しまうこともあります。

e-taxは便利ですが、各人の向き不向き、パソコンを勉強するためにe-taxをや

ってみる等の明確な目標意識がある方はいいと思います。そうでない方は、年に

一度だから税務署から送られてきた申告書を手に税務署へ行くというのもいいと

思います。税務署の宣伝に惑わされないように各自で判断してください。

平成25年分から2.1%の復興特別所得税が課せられます。

具体的にどうするのかといいますと、毎月の源泉所得税額に上乗せして源泉徴収され、年末調整により最終的に精算します。2.1%上乗せされた源泉税額は、実務上では今までどおり税額表にあてはめて算出します。つまり復興税が上乗せされた税額表が公表されます。

気を付けていただきたいのは、12月の給与についてです。12月末に支払うのか来年1月に支払うのかにより復興税が課されるか否か違いがでるからです。この場合「支給日」により24年分か25年分かを判断します。通常の支給日が12月末で資金繰りの都合当でたまたま1月に支給した場合には24年分の給与として復興税は課されません。月末締め翌10日払いのような場合には25年の給与として復興税が課されることになります。

税務調査でもこの部分は確認することになると思われますので、気を付けてください。

平成24から再生可能エネルギーの固定価格買取制度が始まりました。

電気であれば42円/kWhで電力会社に売却できます。これを利用

するためには発電パネルを設置する必要があります。マンションの

屋上などに設置をさせることにより賃料が発生します。これは個人

の場合は不動産所得として課税売上となります。居住用として貸すの

ではないので、非課税ではありません。

個人で太陽光パネルを購入し設置した場合、電力を売ることも

できます。この場合は基本的に雑所得として計上する必要があります。

しかし太陽光パネルの減価償却があるので、当分の間は確定申告

をするまでには至らないでしょう。また、金額も大した金額ではないと

思われます。

上位から順に

キャバレー

風俗業

情報サービス

水産養殖業

くず金卸売業

プログラマー

バー

人材派遣業

焼肉

不動産代理仲介

となっております。

特徴としては、売上を現金で受け取る業種が多いことでしょう。

これらの業種は前々から税務署も目を光らせています。

開業費の償却

個人で事業を始めた方で、初期投資にお金がかかった方も多いと思います。

この初期投資は、状況にもよりますが、最初から経費に計上するよりも、繰延資産

として費用計上を繰り延べる方がいい場合が多いと思います。

開業費の費用計上は開業月から60ヵ月で費用計上することが原則ですが、例外

として、いつでも費用計上できる、という方法があります。

開業費を費用計上するなどして赤字になると、その赤字は3年間は繰り越せますが、

それを超えると繰り越せず、結局費用計上できない、ということになります。そこで

開業費は一旦費用計上しておき、十分な黒字を確保したうえで費用することも考える

必要があると思います。

支出、即費用計上ではなく、支出の内容に応じた費用計上方法を検討してください。

京都アニメーション義援金

新聞にも載っていましたが、京都アニメーションへ義援金を寄付した方は一定の手続きを

行えば、国又は地方公共団体への寄付金として寄付金控除の対象とすることができます。

7月4日から9月20日の間に京都アニメーションへ振り込んだ支援金は、京都府への寄付金

として口座を京都府に移管する、という整理を税務上でも行ったようです。

これは個人で寄付した方は特定寄付金として全額所得控除、会社で寄付した方は国等に対する

寄付金として全額経費として扱うことができます。当然ながらこれは、日本で申告を行う人に

限られます。

そのためには京都アニメーションに

〇振込票、受領証、通帳の写し、振込金額、振り込んだ方の氏名、名称がわかる書類(京都

アニメーションが受け取った口座と振り込んだ人との紐付けを行わなければならないとい

うことです。)

〇対象者の氏名住所が確認できる書類、個人であれば免許証、保険証など、会社であれば登記簿

の2点をを添えて、支援金を自らの意向で京都府への義援金として移し替える旨、を伝える必要

があります。この申し出には期限を設けるようです。

その後、京都府から証明書が送られてくることになります。この証明書を確定申告書に添付する

必要があります。

住宅資金を祖父母、父母からもらった場合の注意点

住宅取得のために父母又は祖父母から贈与を受けた場合には、一定の金額までは贈与税

が非課税となります。以下に非課税となる金額などを記載します。

契約の締結日 省エネ住宅 省エネ住宅以外

令和2年 3月31日まで 1,200万円 700万円

令和2年 4月 1日から

令和3年 3月31日まで 1,000万円 500万円

令和3年 4月 1日から

令和3年12月31日まで 800万円 300万円

同じ契約締結日で契約書の消費税率が10%の場合には、以下の金額までの贈与が非課税と

なります。 省エネ住宅 省エネ住宅以外

平成31年4月 1日から

令和2年 3月31日まで 3,000万円 2,500万円

令和2年 4月 1日から

令和3年 3月31日まで 1,500万円 1,000万円

令和3年 4月 1日から

令和3年12月31日まで 1,200万円 700万円

以下に注意点等を書きます。

・お金をもらった時に日本に住んでいること

・住宅は日本国内のものであること

・お金をもらった年の1月1で20歳以上であること

・お金をもらった年の所得金額が2,000万円以下であること

・お金をもらった年の翌年3月15日までにもらったお金の全部を使って新築すること

・お金をもらった年の翌年3月15日までに新築家屋に住んでいること

・近親者からの住宅取得、新築の契約でないこと

・住宅の登記上の面積が50㎡以上240㎡以下で、2分の1以上が居住用になっていること

・中古住宅の場合20年(耐火建築物は25年)以内に建築されたものであること

・中古住宅の場合、一定の耐震基準に適合する建物であること

・個人間売買では消費税がかかりませんので上の表になります

増改築の場合

・増改築後の住宅の登記上の面積が50㎡以上240㎡以下で、2分の1以上が居住用になっ

ていること

・自分で所有している居住用建物に対する増改築であること

・増改築の費用が100万円以上であること

手続きなどについて

・贈与税の申告を翌年3月15日までに行うこと

・上記の非課税の贈与以外にも基礎控除110万円が使えます

・上記の非課税の贈与以外にも相続時精算課税制度2,500万円が使えます

・住宅借入金控除を併用する場合の計算では、住宅の取得価額等からもらった金額を

差し引く必要があります。(誤りが大変多いようです。)

従業員なのか外注先なのか

会社の経費をみているとこれは給料なのか外注費なのか、というものが出てきます。経費の

科目としてはほぼ ”外注費” となっていますが、中身を検討しても微妙なところがあります。

なぜこれに注意が必要かというと、給与だと支払った会社は源泉所得税を天引きしなければな

らなくなりますし、消費税の仕入控除(納税する消費税から差し引くこと)ができなくなる

からです。外注費だと源泉所得税の天引きはしなくていいし消費税の仕入控除もできることに

なります。会社としては外注費だとなにもしなくていい、払ってお終い、ということで外注費

の方がいい、ということになります。

本来給与であるものを外注費として計上してそのままにしておき税務調査を迎えてしまうと、

源泉所得税と消費税、それからそれに対する延滞税と加算税も支払わなければならなくなる

かもしれません。そのためにもこのあたりは支払う前にきちんと社内的に整理をしておき、

支払先にもきちんと伝えておくことが必要となります。

以下に、給与と外注費の線引きの判断点を記載しておきます。

・自己の計算と危険

・空間的、時間的な拘束

・被独立的、従属的労働の対価

別の言い方をすると、

・代替性の有無

・拘束性の有無

・指揮監督の有無

・報酬請求権の有無

・材料又は用具等の供与の有無

という点が挙げられます。

これらは契約、支払いをする前に事前に整理をしておいてください。

単身児童扶養者

12月31日の現況で下の要件に当てはまる人のことです。

・児童扶養手当の支給を受けている児童の父又は母

・婚姻(婚姻の届出をしていないが、事実上婚姻関係と同様にある場合を含む)をしていな

い方又は配偶者(婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある方を含

む)の生死が明らかでない方

・児童扶養手当の対象児童で、前年の総所得金額等の合計額が48万円以下

個人住民税が非課税になる人に、単身児童扶養者が含まれることになったのでその子の氏名を

を扶養控除申告書に記載する必要があります。

これは令和2年の初めに提出してもらう扶養控除申告書から記載することになります。

大会の入賞賞金、記録更新、報奨金の所得区分

質疑事例では、マラソン大会においての入賞賞金、記録更新賞金、報奨金の所得区分の

判定についてですが、参考になると思われます。

ある大会に参加した際の受領した賞金がどのように課税されるか。

所得区分によって課税関係(納税額)が大きく変わります。市民大会などではそんなに

多くの賞金は出ないと思いますが、一定の規模の大会になると本当は納税しなければな

らない金額を貰えると思います。(ただ、ノーベル賞やオリンピックの賞金など一定の

ものは税金がかからないようになっています。)

この事例では、大会主催者から受領したものは雑所得、それ以外の団体から受領したも

のは一時所得となっています。

雑所得はどの所得区分にも属さない所得、一時所得は8種類(10種類中の)以外の所

得で営利行為でなく、継続的行為でなく、労務提供でなく、資産の譲渡でない一時の所

得となっています。賞金はこのどちらかの所得になる可能性大ということです。

どちらがいいかというと一時所得です。

一時所得=(収入金額−直接経費)÷2−50万円、となっています。

雑所得は直接・間接経費を差し引けますが、おそらく経費となるものはありそうで認め

られない結果となることが多々あると思います(収入=所得(そのまま税金がかかる))

ということです。

いずれにせよ、事前に確認を行い適正な申告を行うことにこしたことはありません。

住宅の貸与をする場合

会社が所有する建物を従業員や役員に貸与することがあります。その場合、一定の金額を

従業員や役員から徴収する必要があります。徴収しない場合には給与や役員報酬として

所得税の課税の対象となります。この場合、一定の基準があり、これ以下の金額しか徴収

していない場合にはその差額に対して所得税の課税が行われます。

〇使用人に対する貸与の場合

・月額賃料=家屋の固定資産税課税標準額×2÷1,000%

+12円×家屋の総床面積÷3.3㎡

+敷地の固定資産税課税標準額×2.2÷1,000

〇役員に対する貸与

・月額賃料=(建物の固定資産税課税標準額×12÷1,000

+敷地の固定資産税課税標準額×6÷12)÷12

・他人から借りている住宅の場合

使用者が支払う賃料×50%と上の算式の月額賃料との多い金額

上記の金額以上を徴収していれば課税されないことになります。

これにはいくつかの例外がありますが、それはまた書きたいと思います。

会社から役員に対する住宅の貸与

上記の役員に対する住宅の貸与で、住宅の床面積が木造で132㎡、木造以外で99㎡以下

の場合、上記の役員から徴収する月額家賃ではなく、従業員にから徴収する月額家賃と同じ

計算で家賃の計算を行いそれを徴収していれば課税されません。少ない月額家賃でいい、と

いうことになります。

役員に対する住宅の貸与で、役員がその住宅の一部を使って会社の業務を行っている場合が

あります。この場合には、原則その使用状況を加味して月額賃料を決めますがそれも手間な

ので、前記の月額家賃の70%以上を徴収していれば課税しない、という例外などがあります。

役員に対する住宅の貸与で、床面積が240㎡を超える住宅の場合には、前記の計算式は使え

ず、総合勘案して月額賃料を決定します。近隣の似たような住宅の家賃が参考にされると思わ

れます。また、240㎡以下の面積でも、プールの有無や役員の個人の嗜好等を著しく反映し

ているなどの状況があれば同様に総合勘案して月額賃料を決めることになります。

役員へ住宅を貸与する場合には税理士に相談することをお勧めします。

退職金の税金を取り戻す

退職金を受け取られた方は、退職金の源泉徴収票を会社などから受け取っていると思います。

この源泉徴収票の右側の、源泉所得税と退職金の支払金額を見て、

源泉徴収税額÷支給金額がおよそ0.2になる方は税金が戻る可能性が大です。

今までの職歴がわかる書類と源泉徴収票を持って税務署に行くことをお勧めします。

退職金の税金の計算は、給料など他の所得とは別の計算を行います。

退職所得の金額=(収入金額−退職所得控除額)×1/2 で計算します。

1年未満の端数がある場合はどうするんだろう、赤字の事業所得があるが損益通算

の対象にもなるのだろうか、2か所以上から退職金を貰っているがどうすればいい

のだろう、などいろいろと疑問点があると思います。

ネットで調べて自分で計算するのもいいですが、税務署に行った方が時間と手間の

節約になります。

転勤、再居住の際の住宅借入金控除

持ち家を買い、あるいか新築し、住宅借入金を組んでいる方は多いと思います。

その中でも会社の転勤命令により遠隔地に転勤を余儀なくされ、家族そろって

転居しなければならなくなった場合に、近い将来また呼び戻される可能性が高く

新築等した家に住むことができる場合には住宅借入金控除を保留しておくことが

できます。ただ、転勤中は控除を受けることができず、また住宅借入金控除の延長

のような制度はありません。住宅借入金控除ができる期間内に戻ってくれば再度

住宅借入金控除の適用ができます、ということになります。

その場合には条件があります。それは、

・転居前に借入金控除を受けている者であること

・転居の理由が勤務先からの命令など、自己の都合ではなく従わざるを得ない理由

であること

・再居住が、最初の居住時に応じて一定の期間内であること

・税務署長に「転任の命令等により居住しないこととなる旨の届出書」を転居までに

提出していること

・再適用を受ける最初の年分の確定申告書に、一定の書類を添付して借入金控除を

再度受けることを記載していること

などです。

個人へ支払う旅費に該当するお金

個人事業主に旅費等を支払う場面があると思います。

報酬+旅費、旅費のみ、お車代、交通費、など名目は様々あると思います。

この際に報酬本体は源泉徴収しているけれども、旅費部分は旅費だから源泉徴収は

していない。金額が少ないのでお車代、あるいは交通費代だけだから、ということで

源泉徴収はしていない、という場面がよく見かけます。

この場合、税務調査が入ると必ず個人への支払は内容を聞かれますので源泉所得税の

徴収漏れ、ということになります。

交通費、お車代として支払われる場合には、必ず交通機関やホテルなどへ直接お金を

支払った場合のみ源泉徴収しなくてかまわない、という扱いになります。

支払う側や受け取る側で源泉徴収しなくていいですから、という勝手な取り扱いはでき

ません。指摘されたら源泉所得税を納めればいいや、というのであれば、それはそれ、

ということになります。

気まずい場合もあるかもしれませんが、お互いのためにそのあたりは事前に話をして

おくことや、事前の打ち合わせ、文章などで連絡をしておくことをお勧めします。

当然、源泉徴収票にあたる支払調書は報酬を受け取る方に渡してください。

居住者、非居住者とは

居住者とは、国内に住所を持っているか、又は現在まで引き続いて1年以上居所を持っている

個人のことです。

住所とは、生活の本拠をいい、本拠かどうかは客観的な事実に基づき判定されます。

居所とは、生活の本拠ではないが、一定期間継続して現実に居住する場所のことをいいます。

非居住者とは、居住者以外の個人のことです。

ちなみに法人の場合は、内国法人、外国法人といいます。

内国法人とは、国内に本店又は主たる事務所を持っている法人のことです。

外国法人とは、内国法人以外の法人のことです。

非居住者である扶養親族の改正

会社の従業員の中に外国に住んでいる扶養親族がいる場合があると思います。この場合扶養

親族について、旅券、外国政府が発行した書類で氏名や生年月日、住所、居所がわかるもの

や送金の事実がわかる金融機関の書類、クレジットカード明細などにより扶養親族に該当

するか否かの確認が必要となっています。

改正では、30歳以上70歳未満の扶養親族がいる場合には、これらの書類が確認できたと

しても扶養控除ができないことになります。

例外として、

・留学により国内に住所及び居所を有しなくなった者

・障害者

・生活費又は教育費に充てるため38万円以上の支払を受けている者

は控除を受けることができます。

その際には、留学ビザ等に相当する書類や38万円以上の送金関係書類を確認する必要が

あります。

この改正は、令和5年分から適用となります。

所得金額調整控除

令和2年から所得金額調整控除という控除が始まります。これは読んで字のごとく、所得金額を

調整する控除です。

令和2年からは給与所得控除10万円、年金の雑所得控除10万円がそれぞれ減り、基礎控除が

10万円増えることになりました。

これにより所得金額によっては、子育て世代と特別障害者の負担が増える場合が考えられること

から負担が増えないように調整することになりました。

また、給与所得と年金所得がある方は、給与所得控除が10万円、年金の雑所得の控除が10万円

減り合計20万円の控除が減りますが基礎控除の増加は10万円だけなのでその分負担が増える

ケースが出てきます。このような負担増をなくすための調整を行うことになりました。

と理解していただいて、後は会社の経理担当者などに任せましょう。年末調整や確定申告でこれら

の控除は計算されます。目くじらを立てて勉強しても煩雑なのでやめておいた方がいいと思いま

す。

会社に勤めている方は会社からアナウンスがあると思いますが、会社に対し

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」

を提出するようにしてください。これを提出しないと調整を受けることができません。

今までの扶養控除申告書と同様に、会社から受け取ることができると思います。

低未利用の土地の譲渡の特別控除

土地には、低未利用の土地があります。これは、住むために使われておらず、仕事場としても

使われておらず、何にも使われておらず、その土地の周りの土地の利用状況と比べて利用の

程度が著しく劣っている土地のことです。空地や雑種地になると思います。

この土地が、都市計画法で決められている都市計画区域内にある土地であれば、この土地を

譲渡すると特別控除をうけることができます。

特別控除の金額は100万円までです。

控除を受けるためには条件がいくつかあります。

・所有期間している期間が、この土地を譲渡した年の1月1日において5年超であること

分離課税の長期譲渡所得の対象ということです。

・譲渡を行った個人の配偶者や親族、特別の関係がある人への譲渡でないこと

・低未利用の土地とその上にある資産の譲渡対価が500万円を超えないこと

・100万円の控除は、低未利用の土地の譲渡金額部分に対して行うこと

・交換、収用、特定土地区画整理事業等の特別控除を受けている譲渡でないこと

・前年、前々年に、この未利用土地を分筆してこの100万円の控除の特例を受けて

いないこと

・この特例を受けるための記載を確定申告に行い、必要な書類を添付していること

・令和2年7月1日から令和4年12月31日までの間の譲渡であること

(租税特別措置ということで、この期間は延長の可能性があります。)

などです。

100万円の控除の場合、税金は100万円×15%=15万円分少なくなることになります。

固定資産を交換した場合の特例

土地と土地、建物と建物、機械装置と機械装置、船舶と船舶など、互いに資産を交換して

今までと同じ用途に使用することがあります。

この場合税務では、それぞれ持っている資産を売却して別の資産を購入した、という考え方

をします。そこで利益が出ればそこに税金が発生します。

しかし、交換前と交換後で資産の種類や使い方が同じであればあえてそこで税金をかけなく

てもいいのでは、と考えるのも普通です。税務のような考え方の方が特殊なのではという感

じもします。

そこで一定の要件の下、交換の場合にはあえて課税をしないという取扱いがあります。

条件としては、

・譲受人・譲渡人それぞれの交換資産が1年以上所有されていたものであること

・交換資産は交換のために取得したものでないこと

・交換資産は土地(一定の権利を含む)、建物、機械装置、船舶、鉱業権

・譲渡資産の種類と取得資産の種類が同じであること

・取得資産を譲渡直前の用途と同一の用途に供すること

・取得資産の価額と譲渡資産の価額の差が、価額の高い資産の価額の20%を超えないこと

・確定申告書に必要書類を添付すること

などがあります。

この特例の適用は居住者となっており事業者、給与所得者を問いません。

資産を交換するような状況が出てきたら検討をお勧めします。

役員又は使用人への食事の提供

会社によっては、食堂を持ち従業員等に食事の提供をしている場合もあると思います。

その際に気を付けていただきたいのはいくらで食事を提供しているのかです。

金額によっては従業員から追加で源泉所得税を徴収しなければならないこともあります。

見出しの食事の支給は、役員又は使用人から徴収している食事の代金が、食事の価額の

50%以上であれば報酬・給与として課税しなくて大丈夫です。

ただし、食事の価額 − 徴収している代金 = 月額3,500円超の場合は、報酬・

給与として課税することになります。

ここで食事の価額とは、

使用者が調理している場合・・・材料費等に必要な直接費の金額で計算

使用者が購入している場合・・・その購入価額

のことです。これは税抜金額で計算します。

計算例では、

食事の支給回数・・・1ヵ月21日

1、食事の価額 ・・・660円(10%税込)

2、従業員等の負担額・・480円(税込)

(1 − 2)×21日 = 3,780円

3,780円 × 100 / 110 = 3,436円(税抜)

となります。

個人が受領した助成金への課税

会社が受領した助成金は全て雑収入などで必ず収益に計上するので難しくありませんが、

個人が受領した助成金は課税を受けるのか否か、課税を受けるとすればどのように受ける

のか簡単ではありません。

非課税のこともありますし、課税でも10種類の所得のうちどれに該当するのかわからない

場合もあります。

一人当たり10万円の給付は、新型コロナ特措法により非課税とされています。

他、家賃支援給付金、持続化給付金、東京都の感染防止休業協力金などありますが、これらは

事業を支援するためのものですので非課税ではありません。足りない収入を補うためのもの

でもあり、事業経費を賄うものなので経費と対応させる必要があります。

では所得区分はどうなるのか、という問題もあります。所得区分として考えられるのは、

事業所得、一時所得、雑所得です。

事業所得に区分されるものは、例えば事業者が事業所得を申告している場合に持続化給

付金を受けたならば事業所得になります。家賃補助給付金も事業所得になります。

これらの給付金でも事業所得として申告せず雑所得として申告していれば、同じ持続化

給付金でも雑所得で申告することになります。

また、フリーランスで働いている人で給与所得として申告している人もいます。このよ

うな方が持続化給付金を受給すると、所得区分は一時所得となります。例えば、塾の講師

イラストレーター、集金業務を行っている方などです。

一時所得は50万円の特別控除がありますので、それを超えた場合に税金がかかることに

なります。

扶養親族

所得者と生計を一にする親族で、合計所得金額が48万円以下の人をいいます。

・別居していても仕送りがある、療養の必要での別居など生活を賄ってもらっていれば扶養

親族になります。

・親族とは6親等以内の血族と3親等以内の姻族をいいます。

・児童福祉法による里子、老人福祉法による養護老人で生計を同じくし48万円以下の所得者

であれば扶養親族になります。

・青色事業専従者で給料の支払いを受けている者は扶養親族になりません。よって給料の支払

いを受けていなければ専従者として届け出ていても扶養親族にすることができます。

・合計所得金額48万円は、給与の収入金額なら103万円、年金収入であれば65歳以上の

方は158万円、65歳未満の方は108万円以下であれば該当することになります。

控除対象扶養親族

控除対象扶養親族とは、扶養親族のうち年齢が16歳以上の人をいいます。

16歳未満の扶養親族は、児童手当が出ることになった関係で所得控除の対象にはなりません。

16歳未満の扶養親族は、住民税の計算の際にも所得控除の対象から外されましたが、親の住

民税がかかるか、かからない(非課税)かの判定には人数として数えますので、扶養控除申告書

の所定の欄に記載しておく必要があります。

扶養親族は、夫の職場に届け出ていることが多いと思いますが、共働きの場合、妻の扶養親族と

することもできます。妻の扶養親族とする場合には、健康保険との関係、職場から扶養手当が出て

いるのか否かとも合わせて確認検討する必要があります。

特定扶養親族

控除対象扶養親族のうち、年齢が19歳以上23歳未満も人をいいます。

平たく言うと、大学生くらいの子供を対象にしていると言えます。

通常の扶養控除は38万円ですが、特定扶養親族は+25万円となり63万円が

控除額となります。

気を付けなければならないのは、この年頃の子供はバイトもしている可能性が大

ですので、働いているのならばいくらもらっているのかきちんと聞き出さなければ

ならないことです。

市役所には源泉徴収票が集まってきます。扶養親族にならないくらいの収入があった

場合には必ず扶養親族にならないとの連絡が親が働いている会社が納税している税務

署に来ます。税務署が会社に連絡をして扶養控除を除いての追加での納税を求められ

ます。これには利子税も付きます。

子どもが働いていて子どもに収入の確認ができないのならば、扶養控除から外す、とい

うのも一つの方法です。

ポイントで投資

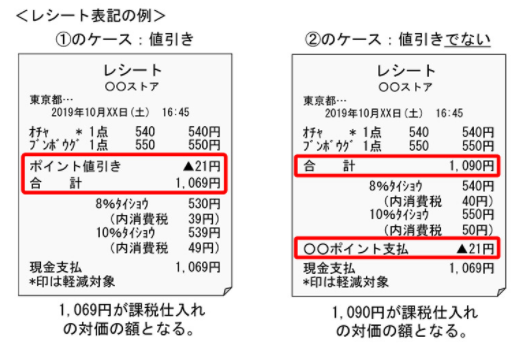

買い物をした際にポイントを貰うのは今や当たり前のようになっています。

また最近ではポイントを使って株式を購入することもできるようです。

経理を行う際に領収書(レシート)を見ると、ポイントが差し引かれた差引後のお金を

支払っている形の領収書があります。この場合、ポイント差引前の金額で経理するのか

ポイント差引後の金額で経理するのか少々戸惑います。

経理を行う場合は、レシートの記載の仕方によって変わってきます。

(国税庁HPより)

①のケースでは

消耗品費530円(8%) / 現金 1,069円

消耗品費539円(10%)

となり

②にケースでは

消耗品費540円(8%) / 現金 1069円

消耗品費550円(10%) 雑収入 21円(不課税)

ということになります。

ポイントで株式を購入した場合には、ポイントを差し引く前の金額が取得価額となります。

1,000円の株式をポイント300円を使い700円支払い株式を購入した場合、取得価額は

1,000円ということになります。これは売却する時に重要になってきます。

1,200円で売却した場合、1,200円−1,000円=200円の利益となります。

1,200円−700円=500円の利益ではありません。

コロナ下での在宅勤務経費

コロナ下のもと、在宅勤務にあたり気になることは、在宅勤務を行うにあたり必要となる

物品関係の経費も大きいのではないかと思います。

大きなところでは、例えばパソコンやプリンター代などがあります。

今までは会社でデスクトップで仕事をしていたので大丈夫だったところ、在宅勤務にあたり

ノートパソコンが必要になるかもしれません。

自分のものを使うにしても、会社の業務を行うには少々気になるところです。

もし会社がパソコンを購入してくれるとしたら、それに越したことはありません。

もし会社が購入してあげる場合、パソコンを支給しっぱなしではこれは従業員への給与

という扱いになります。

パソコンを支給したならば、後々は返却をすることにしておけば給与にならずに済みます。

書面でそのことをきちんとしておくことは必須ではありませんが、あるに越したことは

ありません。書面にしないまでも、口頭などで話をしておき、会社としてはだれにどの

ようなパソコンを貸与しているのかを把握しておく必要はあります。

事業所得か雑所得か

事業所得か雑所得か、これに興味がある方は給与所得と他に副業がある人が多いのかもしれません。

端的に言うと、副業で出たマイナスをプラスの給与所得と相殺できるかどうかに関心があるのでは

ないでしょうか。

相殺ができると納税額の減少に直結するからです。

しかしこれは慎重に行わないと後々痛い目にあいます。

なぜなら納税額が減少するからです。

税務署は赤字で本来収める(納めている)税金を減らすような行為は基本的にけしからん、という

考えがあります。裁判例を見ているとそれをひしひしと感じてきます。

これに関して令和4年10月に通達が改定されました。

改正内容としては

事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で

行っているかどうかで判断する、という言葉が追加されています。

また、取引を記録した帳簿書類の保存がない場合には雑所得になる、とされています。

帳簿書類がない場合でも収入金額が300万円を超え、かつ、事業と認められる場合には事業所に

なるとされています。

通達に記載はありませんが、帳簿書類が保存されていても、

・3年程度の収入金額が300万円の以下で主たる収入に対する割合が10%未満である

・例年赤字で、赤字を解消する取組が行われていない

場合には雑所得になるとされています。

通達の改定は今までの取り扱いを変更したものではないとされていますが、はっきりと書かれた以上

通達に厳格に運用がされやすくなってくると思われます。

一時所得か雑所得か~当たり馬券の収入について

馬券を頻繁に購入する人にとってはその税金がどうなるのかはとても気になるところだと思います。

ただ、多くの人は申告をするまでもないか、あるいは申告の必要性すら感じてないのではないかと

思います。

私の周りで馬券を購入している人も、税金の申告をするの?という感じの方が多いからです。

世の中にはやはすごい人達がいて、G1レースをほとんど買っている人や、年間で数億円もつぎ

込んでいる人がいます。

このような人はやはりきちんと馬券購入する際の支出や当たり馬券の収入が銀行口座などに記録とし

て残るので利益が出たら申告しないわけにはいきません。

では申告する際にはどうやって申告するのか、当たり馬券の収入はいいとして、はずれ馬券の購入代金は

当たり馬券の収入から差し引けるのでしょううか。ここが一番の問題点となります。

はずれ馬券の支出が収入から差し引けなければ、税金だけものすごい金額を持っていかれることにもなり

かねません。

現時点ではまだはずれ馬券を差し引けない、という場合が多い感じがします。

そもそも競馬なんて賭博なんだから、という考えがあり、はずれたらそれを当たりの収入から差し引く

なんてとんでもない、という考え方があります(ちょっと大雑把な言い方ですが・・・)。

それはそうなのかもしれませんが、すごい人たちの買い方を見るとこれは引いていいんじゃないかと

とても思えてきます。しかしそういう場合でも税務署ははずれ馬券は当たり馬券から差し引けない、

とまず判断します。

はずれ馬券の支出を当たり馬券の収入から引けるようになるためには、すごい人たちが裁判で

戦わなければなりません。これはとても大変なことです。

このような裁判例を見ていると、本当に税金裁判は納税者にとって過酷にできていると感じます。

個人事業主の各種届出書の簡素化

個人事業主として開業する際にはいろいろな届け出をする飛鳥があります。

飲食業ならば飲食業の許可を取るために保健所への許可申請などがあります。

税務署にも届け出が必要で、どんな業種にも関わらず届け出が必要になります。

届出書の種類としては、

所得税関係として

1、個人事業の開業・廃業等届出書

2,所得税の青色申告承認申請書

3,青色事業専従者給与に関する届出書

4,所得税・消費税の納税地の変更に関する届出書

5,所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書

源泉所得税関係として

6,給与支払事務所等の開設・移転・廃止届出書

7,源泉所得税の納期の特例の承認に関する申請書

消費税関係として

8,消費税課税事業者選択届出書

9,消費税課税期間特例選択届出書

10,消費税簡易課税制度選択届出書

があります。

これらのうち1,2,3,6,7について様式の統合に向けた記載事項の簡略化が行われることに

なりました。何らかのソフトで作成するのならばある程度簡単になるかもしれませんが真面目に描くと

5回も氏名や住所を書くことになります。

令和8年からのものと令和9年からのものとなってい様式などはこれからですがこの簡素化はいいことだと

思います。

NISAの改正

令和5年度の税制改正でNISAの改正が行われました。

改正を図で示すと以下のとおりです。

財務省HPより

NISAを始めるのはいつがいいか、という質問があります。

始めるとしたら令和5年中に始めるのがいいと思います。なぜなら令和5年までに始めたものはそのまま前の

状態で令和6年以降も非課税が続くからです。

令和6年以降はプラス令和6年以降の新NISAの制度も併せて非課税口座を持つことができます。

所得税・個人住民税の定額減税

令和6年6月分の給与から、所得税一人3万円、住民税一人1万円の定額減税が開始されます。

所得金額が1,805万円超となる者は対象外、同一生計配偶者や扶養家族で所得金額が48万円超の

者も対象外となります。

給与明細に控除額が記載されることになるので、それで確認することができます。

個人住民税の減税は、市役所等で計算して住民税の明細を送ってくれるので特に何もしなくて大丈夫です。

個人事業者は、確定申告で定額減税を実施することになります。予定納税を減額する方法もあります。

定額減税は年末調整で最終的に調整されるので、年末調整で行えばいいのでは、との考え方もありますが、

経済効果をねらった対策なので、6月の給与から必ず行う必要があります。

ロータリークラブの会費

ロータリークラブという会が各地にあります。

会社の経営者が主な会員(ロータリアン)になっていると思います。また個人会員も弁護士や税理士といった

方たちが入っています。

このロータリークラブの会費は経費になるのか、という話があります。

ロータリークラブは奉仕活動を行うことを通じて、知り合いを広める、道徳的水準を高めることを目的とする

といった事項を掲げていると思います。

確かにこの内容からすると事業のための活動ということは導き出せないように思いますが、加入することの実質は、

仕事を得ることだと思います。

法人税では通達で、ロータリークラブやライオンズクラブの会費は交際等になるされています。

しかし、個人事業者の所得税の世界では、判例で経費にならないとされています。

インフルエンサー報酬

インフルエンサーと呼ばれている方がいると思います。

真面目に確定申告を行っていればいいのですが、たまに申告をしていないということで、

多額の課税を受けた事案を目にすることがあります。

これらの方は、源泉徴収をされていることはないと思いますので、追徴課税をされると、

源泉徴収をされている場合に比べ、納税額が多くなります。

税務署は、いろんなとこから情報を収集していますので、申告は真面目に行うことをお勧めします。

インフルエンサーの方は本来の仕事を持っている方も多いと思いますが、そもそもインフルエンサー

報酬を申告しなければいけないことの認識がない方もいると思います。

収入を得ている以上、税金は必ずと言っていいほど付きまとってきますので、どのように申告を

しなければならないのか気にしていただいた方がいいと思います。

You Tube 報酬

ユーチューバー報酬もインフルエンサー報酬と同様に、基本的に確定申告は必要になってきます。

これで生計を立てている人もいると思いますので、その方は確定申告の認識はあると思いますが、

片手間にやっていて、思ったよりも収入を得ることができた人は、確定申告が必要という認識が

希薄かもしれません。

これらの収入は銀行口座に入金されるので収入は明らかですので、簡単に考えていると痛い目を

見ることにもなりかねません。

税理士に依頼するまでは必要ないと思いますので、少なくとも個人の確定申告資料を取り寄せて

申告を行えばできると思いますので、忘れないようにしてください。

亡くなった親から空き家を相続した

建物や土地を相続や遺贈によって、被相続人が住んでいた土地建物を取得した相続人が、その土地建物

を一定の期間内に譲渡した場合には、3千万円の譲渡所得控除を行うことができます。

〇対象となる家屋・敷地

・昭和56年5月31日以前に建築されている建物であること。

・区分所有建物登記がされているマンション等でないこと。

・相続の開始直前に、被相続人以外に住んでいた人がいないこと。

介護認定を受けて老人ホームに入っている場合はいいのですが、事業で使っていたり、

他人に貸しているような場合は対象外です。

・建物が譲渡の時において耐震基準を満たしていること。

譲渡後に買った人が、買った年の翌年2月15日までに耐震基準を満たす場合でも大丈夫です。

・建物を取り壊した後に土地だけを売ることでも適用可能です。

〇特例を受けるための要件など

・一定の期間内とは、相続が開始してから3年経過した年の12月31日までです。

・譲渡金額が1億円以下の譲渡に限られます。

相続等により取得した土地建物についての譲渡は、他の相続人も含めて、累計で売却額が

1億円に達するまで適用できます。

・売却した土地建物について、相続財産を譲渡した場合の取得費特例や収容等の特別控除など他の

特例の適用を受けてないこと。

・売却先が親族や関係会社でないこと。

・譲渡した翌年の確定申告書に、明細書や一定の書類を添付して提出すること。

非居住者の確定申告の提出先

確定申告書の提出先は、納税者の関係する場所を管轄する税務署になります。

納税管理人の住所地ではありません。納税管理人に任せると、納税管理人が行ってくれるので

そのあたりは気にする必要はないと思います。

次の順で納税地は決まります。

・国内に恒久的施設を持つ非居住者の場合は、恒久的施設を通じて行う事業等の所在地を管轄する

税務署になります。

・不動産所得等がある場合は、不動産等が所在する場所を管轄する税務署

・非居住者となる前の納税地に親族や婚約者、内縁関係者、生計維持を助けている者がいる場合は

その者が住んでいる場所を管轄する税務署になります。

・非居住者になる前に納税地となっていた場所を管轄する税務署

・最終的にどこにも納税地となる場所がない場合は、麹町税務署になります。

非居住者の基礎控除

非居住者の基礎控除については、所得金額が2,500万円以下までは控除があります。

所得金額に応じて、

2,350万円以下 58万円

2,350万円超~2,400万円 48万円

2,400万円超~2,450万円 32万円

2,450万円超~2,500万円 16万円

となっています。

令和7年度改正の基礎控除の加算については、居住者のみが対象となり、非居住者への

適用はありません。

非居住者が使える所得控除

〇使える所得控除

寄付金控除、雑損控除、基礎控除

が受けられます。

〇使えない所得控除

医療費控除、医療費控除、社会保険料控除、生命保険料控除、地震保険料控除、障害者控除、寡婦控除、

ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除

などは使うことが出来ません。

通勤手当の改正

通勤手当について令和7年及び令和8年の税制改正で以下のように改正されました。

自動車や自転車などの交通用具を使用している人に支給する通勤手当になります。

通勤距離が片道 現行 改正後 差額

95㎞以上 38,700円 66,400円 27,700円

85㎞以上95㎞未満 38,700円 59,600円 20,900円

75㎞以上85㎞未満 38,700円 52,700円 14,000円

65㎞以上75㎞未満 38,700円 45,700円 7,000円

55㎞以上65㎞未満 31,600円 38,700円 7,100円

45㎞以上55㎞未満 28,000円 32,300円 4,300円

35㎞以上45㎞未満 24,400円 25,900円 1,500円

25㎞以上35㎞未満 18,700円 19,700円 1,000円

15㎞以上25㎞未満 12,900円 13,500円 600円

10㎞以上15㎞未満 7,100円 7,300円 200円

2㎞以上10㎞未満 4,200円 改正なし

2㎞未満 全額課税

私も通勤していますが、いつの間にか往復の電車代が1日100円上がってました。ひと月20日として

月額2,000円の上昇になります。どこかから追加で支給されればいいのですが・・・。

通勤手当の駐車場相当額の改正

令和8年度税制改正で、通勤手当を受け取っている人で、駐車場棟を利用しその料金を負担している人は

5,000円を上限として非課税額が追加されました。

これは勤務地周辺の駐車場、通勤のために利用する駅や停留場周辺にあるものに限られます。

自宅周辺の駐車場を借りている場合は対象外になります。

自転車やバイクの駐輪場も対象になります。

通勤手当の非課税の計算例

給料のほかに通勤費として、

事例1

片道通勤距離60㎞ 通勤手当37,700円 / 月、駐車場料金8,000円、合計45,700円 / 月

を支給しているとします。

1カ月あたりの非課税限度額は、通勤手当38,700円+駐車場代5,000円で合計43,700円となります。

支給額48,000円ー非課税限度額43,700円、差し引き4,300円が給与として課税対象となります。

事例2

片道通勤距離60㎞、通勤手当40,000円 / 月、駐車場料金3,000円、合計43,000円 / 月

を支給しているとします。

1か月あたりの非課税限度額は、通勤手当38,700円+駐車場代5,000円で合計43,700円となります。

支給額43,000円が非課税限度額43,700円を下回るため、支給する通勤手当の全額が非課税となります。

このように通勤手当と駐車場代それぞれで非課税額を考えるのではなく、通勤手当と駐車場代の非課税額は

合計額を非課税枠として使用することが出来ることになります。

ただ、通勤手当と駐車場代は区別して支給してください。