マンション管理組合の申告漏れ

マンション管理組合なるものがそれぞれのマンションには存在すると思われます。

このマンション管理組合、税務上では人格なき社団、というくくりで納税義務者となる

ことになります。人格なき社団は他にも、PTAやいろいろな保護者会も活動如何に

よっては納税義務の対象となることもあります。

マンション管理組合では、アンテナ設置料収入や駐車場の賃貸収入も課税対象の収益に

該当してきます。事業活動をしている気はないのですが、うっかりすると見落としがちな

内容です。通常はそこまで考えませんよね。

これは管理組合への調査というよりも、電話会社への調査でその支払い費用を見てみた

ら申告が必要な資料が収集できた、というところから税務署等に目を付けられたのでは

ないかという気がします。

管理組合のみなさん、要注意です。

マンション管理組合の申告等

マンション管理組合に収益事業がある場合、どういう申告を行うことになるのでしょうか。

法人であるマンション管理組合は法人税の申告を行うことになります。

法人でないマンション管理組合の場合、人格なき社団として申告を行う必要があります。

申告を行う前に、

・収益事業開始の届け出(こちらは地方の役所にも必要です)

・青色申告承認申請書(赤字ということはあまりないと思いますが一応)

・申告期限の延長届出書(決算期末から3か月以内に総会という場合)

を税務署へ提出する必要があります。

その後、決算期後原則2か月以内に申告納付を行う必要があります。

法人税・必要に応じて消費税、都税、県民税、市町村民税の申告が必要となります。

復興特別法人税と源泉所得税

平成26年税制改正により、復興特別法人税が1年前倒しで廃止されました。

これに関して、源泉所得税と一緒に源泉徴収されている復興税についてどう

するのか? 度々お問い合わせをいただきます。

これは単純に、法人税の申告の際に所得税控除をおこなっていますが、これと

ともに控除申告あるいは還付申告すればいい、ということになります。

源泉徴収が必要な法人への支払いだからといって、復興税を源泉徴収しなくても

よい、ということではありませんので気を付けてくださいね。

話の最初と立場が違ってきますが、源泉所得税を徴収する際には復興税も合わせ

て徴収してください。調査の際には税務署の確認ポイントになります。

中小企業の法人税率の軽減など 国税

中小企業とは、事業年度の終了の時において資本金の額もしくは出資金の額が1億円以下で

ある会社のことです。例外が多くありますが、おおまかに以下のようになります。

(平成31年4月1日以降)

(普通法人)

中小法人以外は 所得金額の全額 ・・・ 23.2%

中小法人・一般社団法人 所得金額800万円以下・・・19% → 15%

800万円超 ・・・23.2%

(公益法人等) 所得金額800万円以下 ・・・19% → 15%

800万円超 ・・・23.2%

(協同組合等) 所得金額800万円以下 ・・・19% → 15%

800万円超 ・・・19%

(人格のない社団等) 所得金額800万円以下 ・・・19% → 15%

800万円超 ・・・23.2%

(特定の医療法人) 所得金額800万円以下 ・・・19% → 15%

800万円超 ・・・19%

税率の軽減は租税特別措置法で期間限定になっているものがあります。→の部分などです。

地方法人税 国税

地方法人税は、法人税に10.3%の税率をかけて計算されます。

地方、とありますが国の税金です。

元々地方税の一部として地方公共団体が課税していましたが、富の偏在をならすために

国税として平成26年10月1日以降開始事業年度から課税されることになりました。

第1条には「地方交付税の財源を確保するための地方法人税」とあります。

交際費の中小企業特例の拡充

現行の中小企業の交際費は600万円支出した場合、損金に算入できるのは540万円

までです。

改正後では、800万円まで交際費が認められ、全額損金に算入することができるように

なりました。

青色欠損金について現行7年の繰越期間が9年に延長されました。平成20年4月1日以降に終了した事業年度の青色欠損金から適用されます。

中小法人等以外(資本金1億円以上などの法人)の法人について、繰り越した青色欠損金を控除する場合、所得金額の80%相当額が限度となりました。例えば、100の所得のうち80までが控除可能で、残りの20については法人税等を収めることになります。

現行の減価償却の償却率は定額法償却率×250%=定率法償却率となっています。これが200%になりました。

課税ベースの拡大した部分です。

平成24年4月1日以後取得した減価償却資産に適用されます。

適用期間の例外として、24年4月1日が事業年度の途中であればその事業年度終了まで250%定率法が使えます。また、19年4月1日から24年3月31日までに取得した減価償却資産に200%定率法を届出書を提出することを条件に適用することもできます。

1、法人税率が30%から25.5%に下がりました。

4、中小企業者の法人税率の特例について800万円以下の税率が18%から15%に下がりました。

3、公益法人等及び協同組合等の軽減税率並びに特定の医療法人の特例税率が22%から19%に下がりました。800万円以下の税率が18%から15%に下がりました。

4、上記法人税の額に10%の復興特別法人税が上乗せされました。

以上の下がった税率及び復興特別法人税は平成24年4月1日から27年3月31日までに開始する事業年度に適用されます。

法人(会社)の税金の始まりは、決算書の作成とそれをもとにした確定申告書

の作成です。

これは確定決算主義などと呼ばれてますが、言葉をよく見てみると確定した

決算にもとづいて法人の申告書を作成し税金を決めましょうということです。

ということは、法人税はまず決算書を作成することから始めることになります。

決算書の作成は、作成の仕方として決まっている部分と決める部分とが併存して

います。多くの方が興味を持つ節税は、後者の決める部分をどういうふうに

決めるのかがまず第一歩です。

決算書を作成したら、あとは機械的に、とまではいかなくても一定の手続きを

経て申告書は作成できます。一定の手続きも簡単ではありませんが・・・。

では決算書はどのようにして出来上がっているのでしょうか? インターネットで

検索すれば出てくる決算書をよく見てみると、単語と数字が並んでいます。

これらの単語ひとつひとつをみていくと、決算書の作成の中で決まっている部分と

決める部分を知ることができます。

私も当然のごとくそうしてますが、法人税の確定申告書は、会計基準にしたがって作成した

決算書を基にして作成します。しかし、決算書を基にして確定申告書を作成しなくても税金

の計算は可能なはずです。なぜ、決算書を基にしているのか?

簿記を勉強したことのある方は、簿記の一つ一つの仕分けの結果が決算書となることが

理解できると思いますが、あの簿記の仕分けの理論的な背景は会計基準です。

その会計基準を基にして作成した決算書を使って確定申告書を作成する理由は、そのほ

うが確定申告書の作成をできるだけ簡便に行えるからです。

会計基準を基にしなければ、法人税法にも決算書の作成過程から規定を置かなければな

らなくなり、税法が膨大なものになってしまいます。

しかし、会計基準を基にして作成した決算書を基礎に確定申告書を作成することができれば、

それだけ税法の数を減らすことができます。つまり、税法には会計基準と処理方法が異なる

部分の規定のみを置くことでいいからです。

大企業なら人手を投入して決算書と税金の計算を別々に行えばいいのですが、中小企業は

そうはいきません。ならば中小企業、大企業ともに共通した会計基準により作成した決算書

を頼りにしたほうが会社にもやさしいですよね。

国税庁の発表によると、平成22年4月決算から平成23年3月決算までの法人税の申告

状況は、申告件数2,762千件、申告所得金額361,836億円、申告税額93,856億円でした。

前年に比べると申告件数が24千件の減少、所得金額が23,526億円増加、申告税額が

6,560億円増加とのことです。

気になるのは申告件数の減少です。また、黒字申告割合が25.2%で過去最低を更新した

ことも気になります。

申告件数の減少は、東日本大震災により申告期限が9月30日に延長された岩手・宮城・

福島の3県の一部地域の申告件数が入っていないことも影響しているようです。

黒字申告割合が減少したにもかかわらず申告所得金額が増加したのは、景気が回復しつつ

あるのか、税制改正の影響なのか、特定の業種が回復したためなのかはっきりしたことはわ

かりませんが、良い兆候と受け止めたいと思います。

非居住者へお金の支払いをする場合には常に源泉徴収の必要がないか検討してください。

具体例は、所得税のページにて ・ ・ ・ 。

平成22年税制改正でグループ法人税制ができました。

一つ一つの法人は、連結納税制度を選択していない限り、個別に

税務申告を行い税金を納めることになります。このことに変わりは

ないのですが、改正後グループ法人間の取引において税金の計算

を行ううえで一定の縛りがかかったのです。

ある法人が黒字になり、多くの税金を納めなければならないとします。

そこで法人が持っている資産をグループの関係法人に売却します。

そうすると黒字法人が赤字になったり大きな額の黒字が小さな額の

黒字になったりします。一言で言うと利益調整です。

改正によりそのような取引が抑制されることになりました。

現状では、完全に抑制されてはいませんが、完全に抑制されるように

なるか否かは今後の状況次第だと思われます。

とうのは税法の改正は、利益調整を行いにくい方向に向かうからです。

いろいろな法人をみていると、こんなことやっていいの?

と思うことがあります。

そのひとつを止めるためにおこなわれたものが平成18年改正で、赤字

あるいは赤字予備軍の法人を買収して黒字の事業の利益を減らす行為

を止めるものです。

当時は、よくやったと思いました。

減価償却資産の範囲

先日、とある楽器について減価償却費の計上が否認されたとの報道がありました。

楽器は器具備品になりますが、価値が減らないので減価償却資産には当てはまらない

という判断です。

減価償却資産に当たらないものとして、

(1)古美術品、古文書、出土品、遺物等のように歴史的価値又は希少価値があり、代替性

のないもの

(2)取得価額が1点100万円以上の物(時の経過により価値が減少することが明らかな

ものは除かれます)。取得価額が100万円未満の物でも価値が減少しないことが明

らかなものは減価償却資産になりません。

となっています。

この取り扱いも27年1月以降に適用されるものとして改正されたもので、今後も改正が行

われる可能性があります。

そもそも価値が減少するかどうかの判断自体難しく、今回のような著明なものはすぐに判断

がつきますが、判断がつきにくいものも多々あります。

買った側としては費用計上を見込んでいる筈ですので、価値が減少するかどうか不明なもの

はそれなりに理由を考えておくことも調査対策の範囲と言えます。

生命保険各社の保険商品には、役員の退職金にあてることを目的とした

ものがあります。それは、一定の年齢(経過年数)になった時に解約返戻

金が最大になるように保険を設計し、プラス、保険商品であることから契

約期間中に死亡・高度障害状態になった場合には不利にならない保険金

を支払うというものです。

この種の保険金は税務上、半分費用計上、半分資産計上することになる

のが一般的のようです。そうなるように保険会社が税務上の通達等を検討

して保険を設計しています。でなければ費用にならない保険に誰も加入し

ないからです。

このような保険は税金を少なくすることができるのでしょうか?

結論としては、保険の契約期間中、保険料を払っても利益が出続ける状態

の会社であれば、退職金を払うまでのトータルの税額はあまり変わりません。

(保険に加入してもしなくても、保険加入期間中の総納税額への影響は少な

い)

では、この種の保険に加入するメリット・デメリットはなんでしょうか?

メリットは、早い時期での減税効果(トータルでは変わりません)が得られる、

退職金の確保ができる、死亡・高度障害保険金が出る、ことでしょう。

デメリットは、半分は費用・半分は費用にならない保険料を払い続けなけ

ればならない、手元の自由に使える資金が保険金に固定されてしまう、こと

です。

社長の考え方によりこの種の保険に加入した方がいいのかそうでないのか、

別れるところだと思います。

退職金目的に資金を確保するのであれば、「小規模企業共済制度」を見て

おくのもいいとおもいます。事業主の個人所得税の減税・退職金確保に役

立ちます。

解約返戻金の多い保険料の税務上の取扱の改正

会社契約の保険料の税務上の取扱いが、令和元年7月8日以降の契約分から変更と

なりました。少し前から保険会社が保険契約の締結を中止していましたが、今後はどう

なっていくのか注視していきたいと思います。

変更内容ですが、いくつかの通達が廃止され解約返礼率50%を超える保険につき、

保険開始から資産計上を要する期間、資産計上額、計上資産の取崩期間の通達(定期保

険等の保険料に相当多額の前払部分の保険料が含まれる場合の取扱い)が示されました。

具体的な内容は、解約返戻率ごとに分かれています。

〇最高解約率50%超〜70%以下の保険契約

資産計上期間・・・保険期間開始〜保険期間の4割経過する日まで

資産計上額 ・・・当期支払保険料×0.4

資産取崩期間・・・保険期間が7.5割経過後から保険期間終了まで

〇最高解約率70%超〜85%以下の保険契約

資産計上期間・・・保険期間開始〜保険期間の4割経過する日まで

資産計上額 ・・・当期支払保険料×0.6

資産取崩期間・・・保険期間が7.5割経過後から保険期間終了まで

〇最高解約率85%超の保険契約

資産計上期間・・・保険期間開始〜最高解約返戻率となる期間の終了まで

資産計上額 ・・・当期支払保険料×最高解約返戻率×0.7

資産取崩期間・・・最高解約返戻額となる期間後から保険期間終了の日まで

(85%超の場合の例外1)

上記の資産計上期間が5年未満となる場合には5年間が資産計上期間となり、

6年目から取崩期間となる。

(85%超の場合の例外2)

保険期間が10年未満の場合には保険期間の半分までが資産計上期間で、その

後即取崩期間となる。

この中でも最高解約返礼率70%で、保険料総額を保険期間で割った金額が

30万円以下の保険については基本的に経費になります。

法人税率

現在の法人税率をご存知でしょうか?

普通法人等は23.2%

中小法人等の所得金額の800万円以下については15%となっています。

またこの他に地方法人税の4.4%というのもが26年度改正で課税される

ようになりましたが、これは法人の県民税・市民税を4.4%減らして課税

されるようになったものなので実質の増減はありません。

他にも、県民税には法人税割、均等割、所得割、地方法人特別税

市民税には法人税割、均等割、などがあります。

これらは所得金額に税率を掛けたり、法人税額に税率を掛けたりするので、

税率を見ても誤解を招くだけになることもあるので税率は書きません。

また、地方税も加味した実効税率は約30%ですが、中小法人の所得金額が

800万円までは約25%です。

中小法人の利益の800万円までは1/4は税金で、3/4は手元にお金が残る、

と理解して頂けるといいと思います。

仮装通貨 暗号資産

消費税の取扱い

消費税法において仮想通貨の譲渡は非課税とされました。これは資金決済法において仮想

通貨が支払いの手段と位置づけられたことから、それと足並みをそろえたものです。また海

外でも非課税とされていることから日本でもそのように規定されました。また仮想通貨は課

税売上割合の計算に含めないことになりました。

所得税法の取扱い

・仮想通貨の所得区分は、事業所得又は雑所得となります。

・仮想通貨の評価方法は、総平均法又は移動平均法のいずれかを選択することになります。

・評価方法を決めたら税務署へ届ける必要がありますが、届け出なかった場合の評価方法は

総平均法となります。

・仮想通貨の取得価額

購入した仮想通貨は購入代価+購入費に要したその他の費用

購入以外により取得した場合は取得のために通常要する費用

死因贈与、相続、包括遺贈、特定遺贈により取得したものは、被相続人の評価方法を引き継ぐ

著しく低い価額で取得した仮想通貨は払った対価と贈与を受けたとされる金額との合計額

・信用取引を行った仮想通貨は、個別原価により評価する。

法人税法上の取扱い

・期末の仮想通貨の評価は、活発な市場がある場合には時価法により、活発な市場が存在

しない場合には原価法により行います。

・仮想通貨の譲渡損益は、譲渡の約定日に計上します。

・仮想通貨の譲渡原価の計算は、移動平均法又は総平均法になります。

・仮想通貨の信用取引で期末未決済のものは、決済したものとみなして損益を計上します。

減価償却資産 30万円までは経費になる

一般的に経費になる減価償却資産は10万円までと言われていますが30万円までは経費に

することができます。そのためにはいくつか要件があり、その要件を満たさなければ経費に

することができません。

要件とは、

・減価償却資産であること

・会社が税務上の中小企業、農業協同組合等に該当する

・従業員数が千人以下の会社

・損益計算書で費用に計上する

・取得価額が30万円未満

・青色申告を行っている

・確定申告書に所定の別表を添付している

・全部で合計300万円を超えない範囲で可能

です。

一つでも要件を満たさないと経費にはできません。

ここで考えなければならないのは本当にこの特例が必要か否かです。

そもそも赤字の会社が経費になるからと頑張ってみても赤字が拡大するこのやり方が

正しいかどうかは一考に値します。

税理士とよく相談してからにしてくださいね。

役員の退職金

役員が退職する際には退職金として会社からお金を貰うことがあります。

多くは子どもへの承継になると思いますが、形式的な役員に留まりその際に退職金を

受け取ることもあります。

この退職金については、金額が相当とされる部分を超える額は法人税を計算するうえで

経費に落とせない、という場合があります。退職金を支払う際には必ず調べられると

考えた方がいいと思います。それでは相当な金額とはどうやって計算するのかといいますと

最終報酬月額 × 勤続年数 × 功績倍率

で計算します。

それから、退職の事情、同種同規模の類似法人の退職金支給状況等に照らす、という

ことになっています。しかし、通常の法人がそういうものを調べるのは至難の業です。

そこで一般的には功績倍率を3として計算する、ということも行われています。

これは今までの裁判例でこのくらいなら大丈夫だろう、というところから来ています。

しかしこれも確実にOKではなく、さすがに1.0を切ることは今のところありませんが、

功績倍率1.06という判例も出てきています。退職金の税金は安く抑えられている

ので法人税を極端に減らすような経費は認められない、という考えが税務署にはある

ようです。

退職金の支給の際には細心の注意を払ってください。

役員報酬

会社を経営する方の給料を役員報酬と言っていますが、これにも上限があります。

上限と言っても法人税法で具体的な金額を書いているのではなく、また経理上経費

にしてはいけないということではありません。

法人税法上、損金に落とせない、という意味の上限です。

しかしこれもよくわからないところで、裁判で争ってみないとわかりません。

ではどうしたらいいのか、というところですがこれはある程度の感覚が必要となり

ます。感覚というのは、一つは会社の売上との比較、従業員の給与との比較、他の

役員との比較、というところだと思います。

役員報酬が法人税法上損金にできないかどうかまず判断するのは税務調査官です。

ここで、これは、と思われるとあまりいい展開にはなりません。税務調査官も人間

ですし、経験を積んでいますので(人にもよりますが)これはちょっとな、という

感覚が働きます。いきなり同業他社と比べるのではなく感覚に引っかかると同業他社

はということになってきます。

具体的にいくら迄がいいのかというのは、やはり自分で全て判断するのではなく、

税理士等との相談になってくるのだと思います。税理士もその金額の根拠は、と聞か

れると答えに窮する場合もあるかと思います。なんとなく、という感覚でしょうか。

金額が大きくなり出すと感覚が麻痺する、という話はよく聞くところです。

判決、裁決を見るとそんなことを考えます。

企業版ふるさと納税

平成28年4月20日から見出しのものが開始されています。

これは、地方自治体が行っている、まち・ひと・しごと創生寄付活用事業に対して寄付を

行った場合に、国税・地方税を合わせて寄付額の60%軽減します、というものです。

令和2年の改正で4月1日から最大で寄付額の90%の税金を国税・地方税から減らせる

というものです。

90%というのは最大額なので、赤字企業が寄付をしてもそこまでの減税効果はありません。

条件は

・寄付企業は青色申告法人でありこと

・まち・ひと・しごと創生寄付活用事業への寄付であること

地方自治体がそのようにうたっていると思います。

・寄付の対価を受けるものでないこと(個人のふるさと納税のように)。

企業は寄付したことを公表することは大丈夫です。

・令和7年3月31日までの寄付であること(将来、延長の可能性あり)

などがあります。

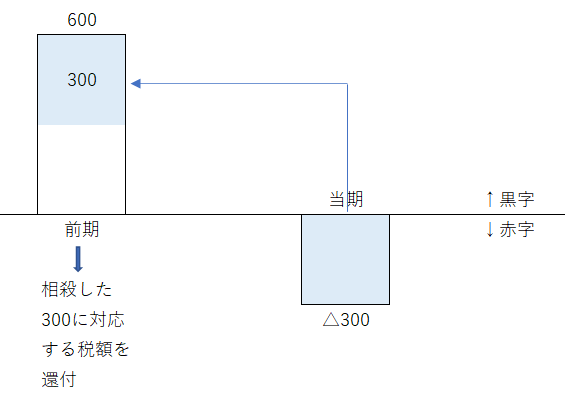

欠損金の繰戻しによる法人税等の還付

欠損金があります。平たく言うと赤字です。

赤字は通常、翌期以降に繰り越して翌期以降の黒字と相殺します。

法人税法にはそれ以外に、前期に繰り戻して前期の黒字と相殺して法人税等をの還付請求できる

制度があります。

しかしこの繰り戻し制度は、資本金1億円以下の法人、公益法人、協同組合、人格のない社団

以外は停止されています。とういことは資本金1億円以下の法人は適用できる、ということに

なります。

また新型コロナの影響でできた措置法で、資本金が10億円以下の法人も繰り戻し還付を受け

ることができるようになりました。ただしこの場合は、令和2年2月1日から令和4年1月

31日までの間に終了する事業年度に限られます。

ここでは、前期が黒字で今期が赤字であれば、前期納付した法人税等の還付を受けられる制度

がある、ということを頭の片隅に置いて頂ければいいと思います。

イメージにすると下の図ような感じになります。

持続化給付金不正受給

持続化給付金の不正受給が後を絶たないようです。

申請手続きがそこまで難しくないので、安易に考えているのかもしれません。

申請手続きが簡単だということは、調べるのも簡単、ということになります。

税理士の立場からすれば作ることも簡単だけれども調べるのも簡単、というのがよくわかります。

また、ばれるのは、タレコミ情報が多いと聞きます。

不正受給をすると、

不正受給額 + 年3%の延滞金 +(不正受給額+年3%の延滞金)×0.2

という金額を支払わなければなりません。

200万円を不正受給して1年後に変換しなければならなくなったとすると、

247万2千円を返還しなければならないことになります。

さらに申請者の法人名等を公表し、刑事告発することになっています。

公表は恐らくホームページ等のネットにより行うことになるでしょうから信用はがた落ち

になると思います。

自主返還した方には、上記のような厳しい対応を求めないことにしているようです。

不正受給をされた方は早めに経済産業省のコールセンターに電話することをお勧めします。

持続化給付金、家賃支援給付金等

持続化給付金、家賃支援給付金等の締め切りが終わりました。これら給付金をを受給された

方もいると思います。

これらの事業系の給付金はご承知の方も多いと思いますが、非課税ではなく課税される収入

になります。

消費税はかかっていませんので、課税対象外(不課税)として雑収入などに計上することに

なります。

ここで思い出されるのは、とある保険会社が株式会社化したときのことです。

どの方面からかアナウンスはあったのではないかと記憶していますが、保険契約者である

会社は株券をもらったのですから、当然雑収入として計上しなければなりませんでした。

国税は株式会社化した後に、新たに株主になった会社等のリストをその保険会社に取りに行き、

資料化しました。

決算書を見てそれらしき収入の計上がなさそうな会社に調査に行きました。

あとはご想像のとおりです。

今回の給付金はどうするかわかりませんが、恐らく受給した人たちのリストは国税に渡るの

ではないかと思います。

コロナが収束したころに目ぼしいところに行き、調査が始まるのではないかと思います。

きちんと決算書等でわかるように、雑収入などで計上してくださいね。

レンタルオフィス費用

電車の中刷りなどでもよく見かけますが、レンタルオフィスが増えているようで、利用して

いる方もいらっしゃると思います。

このレンタルオフィスの経費を会社が持ってくれると大変ありがたいと思いますよね。

利用した人の持ち出しではなく、会社の経費として認めてもらうためには、もちろん

会社の許可が必要です。他には、領収書等の名義が会社宛てであること。契約が必要

なら会社名義で契約をすること、などが挙げられます。

他には、

・従業員が立替払いをして、会社に領収書を提出し清算する方法

・会社が仮払いをして、会社に領収書を提出し清算

という方法でお金のやり取りをしても大丈夫です。

従業員宅で使用する事務用備品等の取り扱い

従業員が業務を行うためにパソコンやプリンター、ルーターなどを会社から支給、あるいは

立替え払いで購入を任せることがあると思います。その場合にこれらは給与扱いになるのか

あるいは会社の経費として扱っていいのか疑問に感じることもあると思います。

このような場合、購入した物品は会社のものである、ということをきちんと会社と従業員で

認識を共有し、何を従業員宅で使用させているのかを管理表などで管理していれば特に問題

ありません。使用している場所が従業員宅であっても、業務に使用しているのであれば会社

の経費として処理を行うことは問題ありません。

できればこんな感じで使用しています・・・、と写真等を会社に提出しておくことも有意義

だと思います。

もちろん領収書等は会社名でもらい、会社で他の領収書等と一緒に保管をしてください。

業務使用部分の計算方法

在宅勤務を命じている会社もあると思います。在宅業務にかかる費用について具体的にはどの

くらいの費用が会社の経費と認められるのかが、会社にとっても従業員にとっても気になるとこ

ろだと思います。

会社の経費とできるのは業務に必要な部分ということはわかりますが、ではどうやってそれを

出すのか。合理的に計算すればいいのですが、通話明細が出ればそれを元に計算するののも合理

的な計算方法です。

他にも会社で決めた計算方法が合理的であればそれでもいいと思います。

それを考えるのが面倒な場合は次のような計算式を使うこともできます。

従業員が負担した1か月の料金×1か月の在宅勤務日数÷該当月の日数×1/2

という計算です。

15,000円を従業員が負担して、4月のうちの20日間を在宅勤務したとすると、

15,000円×20÷30×1/2=5,000円

となります。

最後の1/2というのは、1日の稼働時間は睡眠時間8時間を除いた16時間で16時間のうち

法定労働時間は8時間だから16時間のうちその1/2が業務の時間だ、というものです。

経費精算に役だてていただければと思います。

電気料金の業務使用部分の計算方法

在宅勤務により電気代についても業務使用部分を計算し、会社の経費とすることができます。

消費税についても課税仕入れとすることができます。

従業員はこの部分については給与として課税を受けなくて済みます。

業務使用部分については、会社で一定の基準を決めて、それが合理的で継続してその基準で

計算していればそれについては調査でも問題にされないと思います。

一定の基準を決めるのが面倒であれば以下の計算式で計算した金額を業務使用部分とできます。

業務使用部分=1月分の料金×自宅の業務使用床面積割合×在宅日数÷ 1月の日数×1/2

で計算します。

土地建物価額の案分計算方法

土地とそこに建っている建物を一緒で購入した場合に土地と建物の金額合計額しか

わからない場合があります。建物は減価償却資産なので、事業を行っている場合など

には減価償却費が経費になりますのでそのためにも土地と建物を案分計算する必要が

出てきます。

契約書に分けて記載されていればいいのですが、特に個人から購入した場合には

土地と建物がそれぞれいくらなどは関係ないので一括でいくら、という記載がされて

いることが多い気がします。不動産業者は関係していますが、不動産業者は手数料が

入ればいいので、そういうところまでは気にしないのが普通です。

ではどういう方法で案分計算を行うのか、いくつか方法があります。

・契約書に消費税の金額が記載されている場合はそれを元に計算します。

・固定資産税評価額で案分計算する。

・建物の標準的な建築価額表を使って計算する。

・不動産鑑定評価を行ってそれぞれを計算する。

・売主が過去の売買契約書を持っていればそれを参考にして計算する。

・売主の帳簿価額があればそれを参考にして計算する。

・相続税評価額により計算する。

などが考えられます。

土地建物価額の案分計算方法

契約書等に消費税の金額が書いていればそれにより土地と建物の金額を分けることができます。

数字の書いている書類を全て確認してください。

消費税額が出ていればそれによりまず建物の金額を決めることができます。

これは消費税がかかるのは建物だけだからです。土地の売買では消費税はかかりません。

例えば売買価額60,000,000円(うち消費税額2,000,000円)と記載があったとします。

消費税額が2,000,000円ならば消費税率が10%なので20,000,000円が消費税をかける前の

本体価額ということになります。

従って、建物の消費税込みの金額は22,000,000円

土地の価額は60,000,000円−22,000,000円=38,000,000円ということになります。

この場合の計算はそんなに難しくないと思います。

土地建物価額の案分計算方法

固定資産税評価額で案分計算する方法があります。

固定資産税の通知書に評価額が載っていますので、これを使い建物部分と土地の部分とを

案分します。

また売買の際には固定資産税の売主負担部分と買主負担部分の案分などを行いますので、

通知書は必ず用意すると思いますが、紛失したということも考えられます。

もし通知書がない場合には、売主に評価証明書を取得してもらってください。

計算としては、例えば

売買価額 60,000,000円

土地の評価額26,800,000円

建物の評価額13,200,000円

とします。

建物の価額 60,000,000×13,200,000÷(26,800,000+13,200,000)

=19,800,000円

土地の価額 60,000,000−19,800,000=40,200円

となります。

従って、

建物に含まれる消費税額は、19,800,000円×10÷110=1,800,000円

となります。

土地建物価額の案分計算方法

建物の標準的な建築価額表を使って計算する方法があります。

これは、国土交通省が作成している表を基に1㎡当たりの工事費予定額を算出したもの、

と説明されています。これを基に建物の価額を出し、差額で土地の価額を出す方法

となります。

例えば、昭和54年1月に建てられた鉄筋コンクリート造りの建物があるとします。

これを令和2年12月に60,000,000円で取得したとします。

床面積300㎡とすると、表から単位面積当たり114.3千円となりますので、

114,300円×300㎡=34,290,000円

がおおよその取得価額となります。

ここから建築時から譲受けまでの減価を差し引きます。

34,290,000円−34,290,000円×0.022×42年=2,606,040円→建物の価額

従って土地の価額は

60,000,000円−2,606,040円=57,393,960円

になります。

ちなみに建物に含まれる消費税額は

2,606,040×10÷110=236,912円

となります。

土地建物価額の案分計算方

不動産鑑定評価を行ってそれぞれを計算する方法があります。

これは不動産鑑定士という国家資格を持った方に土地と建物の評価を依頼するものです。

不動産鑑定士に依頼するのでお金はかかります。お金がかかっても評価をきちんと行い

たい場合には他の方法と比べると最もいい方法だと思います。

不動産の売買、同族会社間での不動産の取引、相続税申告での不動産の評価、遺留分減殺

請求する際の時価評価、地代の改定、

などなど不動産の価値により金額が変わってくる場合に評価を依頼することは最適だと

思います。

最も客観的に評価が可能な方法といえます。

土地建物価額の案分計算方法

相続税評価額により計算する方法があります。

この方法は土地と建物の価額から、路線価により計算した土地の価額を差引き、残額を建物の

価額にするという方法です。

路線価で土地の価額を計算する場合、奥行補正などいろいろと価額調整の方法がありますが

これらを行った後の価額を使用します。

全体の価額から、ここで求めた土地の価額を差し引いた金額が建物の価額ということになります。

土地建物価額の案分計算方法

売主が過去の売買契約書を持っていれば、それを参考にして計算する方法が考えられます。

しかしこれは過去の価額なので、どのくらい前のものかによってもその有効性が問題とな

ります。

また、売主としてはどのくらいの利益が出たのかわかってしまうので、契約書事態を提示

してくれるとは限りません。

あまり現実的な方法でなないと思います。

ただ、理由を説明して見せてもらえるかどうか聞いてみることはいいのではないかと

思います。

土地建物の価額の案分計算方法

売主の帳簿価額があれば、それを参考にして計算する方法もあります。

これは売主が買ったときの契約者がある場合と同じく、売主としては利益がわかってしまう

ので開示してもらえるかどうかわかりません。またそれが売買時点の価額を反映していなけ

れば金額の有効性にも疑問が残ります。

親子会社間の売買では開示してもらえると思いますが、この場合利益調整を疑われるので、

売却金額が客観的な時価を反映しているのかどうかが疑問視されます。

親子会社間売買は帳簿価額で移せばいい気もしますが、売買はあくまで時価、という前提が

ありますので簡単ではありません。

土地建物の価額の案分計算方法

土地建物を購入した際に、それぞれの金額の分け方についていくつか掲げましたが、

ではどれが一番いいのでしょうか。

状況に応じて使い分けるのが一番ですが、購入者側としてはできるだけ建物の金額を

大きくした方が減価償却で経費計上できる金額が増えるので、その方法が得というこ

とになります。

ただ無理にそうなる方法を採ると、税務署に言われる可能性も高くなってきます。

一番いいのは不動産鑑定士の評価ですが、お金もかかるのでどうしてもの時になる

と思います。

無難なのは、固定資産税評価証額、建物の標準的な建築価格表のどちらかではないかと

思います。どちらも他の税金の計算の際に実際に使われているからです。

-------------------------------------------------------------------

・契約書に消費税の金額が記載されている場合はそれを元に計算します。

・固定資産税評価額で案分計算する。

・建物の標準的な建築価額表を使って計算する。

・不動産鑑定評価を行ってそれぞれを計算する。

・売主が過去の売買契約書を持っていればそれを参考にして計算する。

・売主の帳簿価額があればそれを参考にして計算する。

・相続税評価額により計算する。

コロナワクチンの職域接種費用の取り扱い

新型コロナワクチンの職域接種を行う企業も出てきています。

これに関して企業の役員、従業員やその家族、協力会社(下請けなど)と取引先にも無償で

ワクチンの接種を行う企業もあります。

これらのワクチン接種は当然にいろいろな費用がかかります。

接種会場の賃借料、設営費用、医師・看護師の費用などが考えられます。

これらの費用は支出したときに役員・従業員への給料なのか、協力会社への交際費にあたるのか

近隣住民にも摂取した場合には寄付金になるのか、いろいろ考えられます。

しかしこれらの費用については、給料、交際費、寄付金のいずれにも該当しない、ということに

なっています。

国税庁のFAQを見ると少々強引な感じもしますが、通常の経費として扱って差支えありません。

移転前住所を管轄する税務署の調査

令和3年7月1日以後に、調査通知があった後に納税地を異動した場合には、異動前の

納税地を所轄する国税局長又は税務署長が必要と判断した場合には、異動後の納税地を所

轄する税務職員に代わり法人税等の調査を行うことができます。

調査ができる税目は、法人税、地方法人税、消費税となっています。

6月30日までは従来どおり、納税地を所轄する税務署が調査を行います。

連結納税法人、通算制度の法人にも適用があります。

これらは、調査の通知があった後に実際に調査が行われる日までに納税地を移し、調査の

権限を無くしてしまうなどで調査忌避を行う法人が散見されていたために改正されたもの

です。

つまみ申告

つまみ申告とは、例えば100個ある売上の中から、80個を抜き出して(つまんで)

申告を行う(売上を計上する)、というような処理を行って納税申告書を作成・提出する

ことをいいます。

もちろんこれは行ってはいけない行為です。

この場合、ほぼ間違いなく仮装・隠蔽行為として重加算税35%を適用されます。

10万円~30万円の減価償却資産

皆さんもご存じのように、10万円未満の減価償却資産については、そのまま全て経費に計上できます。

もちろん状況に応じて、減価償却資産として扱ってもかまいません。

10万円~30万円の減価償却資産についても条件が合えば全て経費に計上することができます。

〇10万円~20万円の減価償却資産

・一括償却資産として3年間で均等に費用計上していくことができます。

・物が壊れたり、紛失したりしても1/3ずつ費用計上していくことになります。

・固定資産税(償却資産税)の対象となりません。これも一つメリットです。

・別表を添付する必要があります。

・内国法人である必要があります。

・青色申告である必要はありません。

〇10~30万円の減価償却資産

・少額の減価償却資産として、損益計算書で費用計上する必要があります。

・中小企業者、青色申告書提出者に該当する必要があります。

・年間合計額300万円まで費用にすることができます。

・この制度を使い即時に費用計上しても、固定資産税(償却資産税)の対象になります。

・この制度に該当する別表を添付する必要があります。

これらの制度を使ったとしても、本来の償却期間全体でみると税金が少なくなるわけではありません。

特に赤字が続いている場合などは注意深く検討する必要があります。

代表者借入金 代表者貸付金

同族会社では特にそうですが、代表者からの借入金や代表者への貸付金があると思います。

税務署調査があった際に、これらはどう見られるのでしょうか。

以下、代表者からの借入金と貸付金に分けて記載してみます。

〇代表者からの借入金

これは会社にとっては借入金、代表者にとっては貸付金になります。

経済取引としては、会社は支払利息を代表者に払い、代表者は雑収入で利息分を確定申告する、

という流れになります。しかし、利息の支払いが無くても何も言われないでしょう。わざわざ

支払利息を認定して税金を減らすことは調査ではしないからです。

会社にお金が残るようになってから、代表者に返済をすることをお勧めします。

〇代表者への貸付金

これは会社にとっては貸付金、代表者にとっては借入金になります。

経済取引としては、会社は利息を代表者から受け取り、代表者は利息を払います。この利息は会社では

受取利息で計上しますが、代表者は利息を払っても個人の確定申告で経費に計上はできません。

利息を計算する際の利率は、銀行借入利息を基に決めるといいと思います。

代表者への貸付金が代表者の収入に認定されるのでは、と考える方もいますが、きちんと発生の経緯を

説明できればそのような認定をされることはまずないと思われます。

こちらも役員報酬から計画的に返済をしていくことをお勧めします。

利益が出そうなときにやりそうなこと ~役員報酬~

会社を経営していると、今年又は来年は利益が出そうだなー、という年があります。

その際に多くの人がやろうとすることがあります。

それは何かを買おうとする(お金を掛ける・使う)ことです。

ついついやってしまいそうなことをいくつかご紹介します。

・役員報酬を上げる

利益が出そうなので役員報酬を上げることがあります。

この時に検討していただきたいのは、役員報酬を上げることにより増える所得税

住民税、社会保険料です。もしかしたら法人税を払った方がお金の流出は少ない

かもしれません。

例えば10万円役員報酬を増やすとして、所得税・住民税が3万円増えて、社会保険料が

2万円増えるとします。最終的に手元に残る役員報酬は5になります。

一方、法人税として払うと3万円が税金で7万円が会社に残ります。この分会社の業績が

上がることになります。

またよくある話ですが、赤字にしてまでも役員報酬を上げるのはいい考えだとは思えません。

実際の数字を出して、よく検討してみてください。

・保険に入る

・車を買う

利益が出そうなときにやりそうなこと ~保険~

引き続き、利益が出そうなとき、出た時にやりそうなこととして、保険への加入があります。

保険会社の人のトークは教育されていて、反論しても必ずといっていいほどその反論が返ってきます。

保険会社の方は、営業に行き慣れていて、相手がいいそうなことは大体わかっています。

保険会社の人とは、保険に入る入らないという類の議論はしない方が無難です。

保険に入った方がいいかどうかと聞かれると私は入らない方がいい、とお答えしています。

日本人は保険が大好きなので、あまり説得しようとしても聞いてもらえません。親族に保険関係の

人がいて話をされると、まず断るという選択肢が出てきにくくなります。

私もそんなこんなで保険に入ったことはあります。

しかし、どうしても入るならば全部経費になる保険に入ってもらうようにしています。

保険に入らない方がいい理由として、第一に資金繰りが悪くなります。

100万円の利益が出ると税金は大体25万円くらいです。

残る手持ちは75万円です。

100万円の保険に入ると残りの資金は0円になってしまいます。

さらに10万円の保険は最近では特に保険が全部経費にならないように通達改正がされていますので、

資金が0円でも税務上の利益がでていまし法人税を払う、ということにもなりかねません。

毎月何十年と払い続ける保険の場合は、その間ずっと黒字を確保できるかどうかはまずわかりません。

資金繰りが悪くなり、せっかく受け取った役員報酬を会社に貸し付けることになってきます。

保険に入らない方がいい理由として、保険は節税にはならない、ということです。

全額経費になる保険に入ったとしても、保険は将来満期が来ます。そこでは全額が利益になるので、

そこで税金がかかることになります。そこで退職金に充てるとしても、そこで本当に会社をたたみ

役員を完全に退くのかはわからないといおうこともあります。

会社で保険に入るのはできるだけ避けた方がいいと思います。

青色申告承認の取り消し

青色申告というのは聞いたことがあると思います。

個人の青色もありますが、会社の申告にも青色申告があります。

この青色申告が取り消されると、いろいろな特典が使えなくなります。

特典の中で有名なのは、赤字を繰り越して次の年の黒字と相殺する、というものがあります。

個人事業の場合の赤字の取り消し事由としては、

1,帳簿書類の備え付け、保存がきちんと行われていない。

2,帳簿について税務署長の指示に従っていない。

3,帳簿に取引の隠蔽や仮装などが行われている。

というものがあります。

一方、法人の方は1~3までは同じで

4,申告書を期限までに提出していなかったこと。

というのが追加されています。

この4番目は、実務での取り扱いは、2年間連続して期限までに提出しなかった場合に

2回目に期限までに提出しなかった事業年度に取り消しが行われることになっています。

任せている税理士が期限までに提出しなかった場合も、例外ではありません。

期限はきちんと守るようにしましょう。

納税地の指定

登記上の所在地と、実際の事業の所在地が違う場合がよくあります。

ネットで探すと、法人登記用に住所を提供するサイトが多く出てきます。

これを利用して、東京の一等地などに登記を置いて見かけをよくしたりすることは

見受けられます。

またIT関連事業だと、仕事ははどこでもできるので、本店所在地と事業場は全く違う

こともあります。

このような場合に、納材地の指定という制度があるが、納税地を指定されることがあるのか

ということを聞かれることがあります。

法人税法に納税地は、本店又は主たる事務所の所在地、とあります。

さらに、納税地が法人の事業又は資産の状況からみて法人税の納税地として不適当、

な場合に納税地を指定することができるとあります。

これらのことからして、納税地の指定が行われる可能性はないとは言えません。

しかし、積極的に行われているかというとそんなことはありません。

よほど課税上の弊害がある場合にしか、納税地の指定は行われることはないと思います。

もし万が一納税地の指定が行われたとしても、登記上の本店所在地を変える必要はありません。

納税地は税法が上記のように決めているだけで、その納税地に登記をしなさい、という制度には

なってないからです。

社宅家賃の計上漏れ

法人が住宅を借りて従業員に貸している、会社所有の住宅に、従業員を住まわせている、

あるいはそれらの住宅に役員自身が住んでいる場合などがあると思います。

会社所有の土地に、会社が住宅を建て、会社の事業と住宅を兼ねている、などもあると思います。

これらの場合、会社は賃料としていくらかを住まわせていいる人からもらう必要があります。

いくら受け取ればいいのかは、近隣の相場を知れべて確認するのがいいのですが、

なかなかそうはいきません。そのあたりは所得税通達に税務上の考え方があるのですが、

そのあたりは置いといて、賃料はきちんと計上してくださいね、ということを書かせて

いただきます。

この賃料売上は、住宅の貸し付けなので、消費税では非課税に当たります。

非課税であることを間違えると、消費税の課税売上割合が違ってきますし、

納付する消費税額も変わってきます。納税額は多くなりますので、税務調査でも

注目される点になります。

少額減価償却資産を30万円から40万円に改正

少額減価償却資産というものがあります。

取得価額が40万円未満の減価償却資産を購入した場合は、減価償却を行わないで一時の経費にすることができます。

これについて令和8年度改正で30万円だったものが40万円に上げられました。

年間の総額は300万円までですが、こちらの上限のアップはありません。

この少額減価償却資産については、一括で経費にできますが、償却資産税(固定資産税)ついては課税される中に

含めなくていいのではなく、課税標準に含め課税されることになります。

自転車の青切符反則金は損金?

令和8年4月から自転車にも青切符制度が導入されました。

青切符は個人に適用されますが、会社の業務中に自転車に乗っていて青切符を切られたら会社の経費に

なるのでしょうか。

この場合、法人税では罰金等は会社の経費にならないので、損金に算入することはできません。

業務に関連しない場合に会社が罰均等を負担した場合には、役員賞与又は従業員給与として課税される

ことになります。