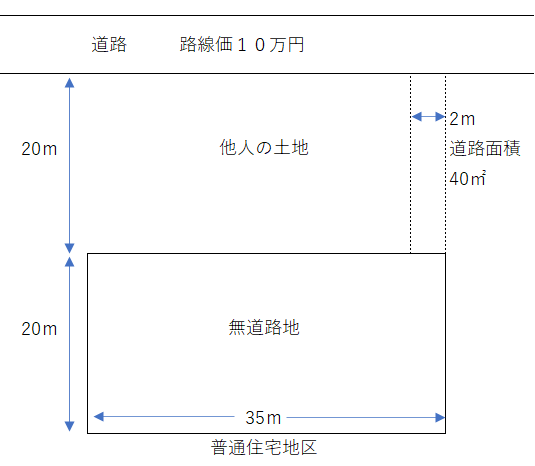

道路に接していない土地の評価(無道路地)

道路に接していない宅地のことを、税法では無道路地と言っています。

電車に乗っていて見ることもありますし、古い住宅地でも無道路地を見かけることがあります。

この土地の評価は、道路がある方向にある他人の土地を含めた評価額から、道路に面した他人の

土地の評価額を差し引き、不整形地の評価、道路までの2mの道路の価額を差し引くことにより

行います。

他人の土地を合わせた評価額(1) − 他人の土地の評価額(2)

路線価 × 奥行価格補正率 × 面積

(1) 100,000円 × 0.91 × 1,400㎡ = 127,400,000円

(2) 100,000円 × 1.00 × 700㎡ = 70,000,000円

(1) − (2) =57,400000円

不整形地補正 (普通住宅地区・地積区分A)

かで地割合( 他人の土地を合わせた面積 − 無道路地 )÷ 他人の土地を合わせた面積

(1,400 − 700) ÷ 1,400 = 50%

かげ地割合を不整形地補正率表に当てはめると、不整形地補正率は0.79となります。

間口狭小補正率(0.90)の適用がある場合、不整形地補正率にこれを乗じた率となります。

0.79(不整形地補正率) × 0.90(間口矮小補正率) = 0.71(小数第2位未満切捨)

また、奥行長大補正率の適用がある場合には、不整形地補正率を使わず間口狭小補正率に奥行

長大補正率を乗じた率によることも選択で認められています。

0.9間口狭小補正率 × 0.9奥行長大補正率 = 0.81

0.71 < 0.81より不整形地補正率は0.71を使用する。

57,400,000円 × 0.71 = 40,754,000円

通路部分の評価

路線価 × 面積

100,000円 × 40㎡ = 4,000,000円

通路部分を考慮する前の評価額 × 0.4 = 無道路地としての斟酌限度額

40,754,000円 × 0.4 = 16,301,600円

4,000,000円 < 16,301,600円

評価額

40,754,000円 − 4,000,000円 = 36,754,000円