私道の評価

区画整理された住宅地には私道がよくあります。登記を見ると、その住宅地の人が共有で

持分を持っていることもあります。私道も土地(財産)なので、原則として相続財産とし

て評価することになります。

私道を評価する際にはその私道が、評価しない私道にあたるのか、隣接する宅地と一体と

して評価する私道なのか、路線価方式又は倍率方式により評価後の3割で評価する私道な

のか、のどれにあたるのかをまず判断することになります。

〇評価しない私道・・・相続税の計算の際に考慮しません。

不特定多数の人が通行する道路となっている場合が該当します。抜け道となっている場合

などです。

〇隣接する宅地と一体として評価する私道

奥にある宅地へ行くための通路として利用されている場合がこれにあたります。その人し

か使用しないからです。これはその所有する土地とともに、不整形地として評価を行いま

す。

〇路線価方式又は倍率方式により評価後の3割で評価する私道

複数の特定の人の通行の道路として使われている私道がこれにあたります。行き止まりに

なっている道路です。

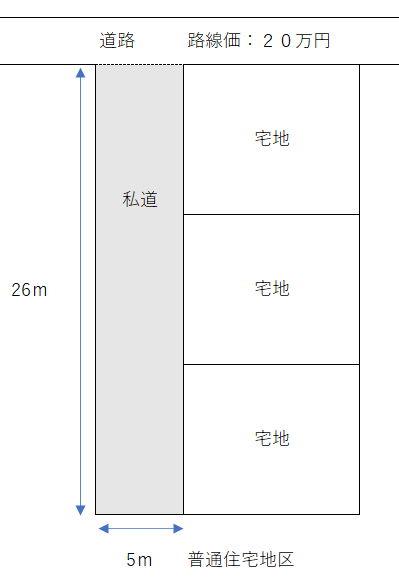

このような私道の評価は、

正面路線価 × 奥行価格補正率 × 間口狭小補正率 × 奥行長大補正率

× 30% × 面積㎡

で計算します。上の図で計算すると

200,000円 × 0.97 × 0.94 × 0.92 × 30% × 130㎡

= 6,543,076円

となります。