欠損金の繰戻しによる法人税等の還付

欠損金があります。平たく言うと赤字です。

赤字は通常、翌期以降に繰り越して翌期以降の黒字と相殺します。

法人税法にはそれ以外に、前期に繰り戻して前期の黒字と相殺して法人税等をの還付請求できる

制度があります。

しかしこの繰り戻し制度は、資本金1億円以下の法人、公益法人、協同組合、人格のない社団

以外は停止されています。とういことは資本金1億円以下の法人は適用できる、ということに

なります。

また新型コロナの影響でできた措置法で、資本金が10億円以下の法人も繰り戻し還付を受け

ることができるようになりました。ただしこの場合は、令和2年2月1日から令和4年1月

31日までの間に終了する事業年度に限られます。

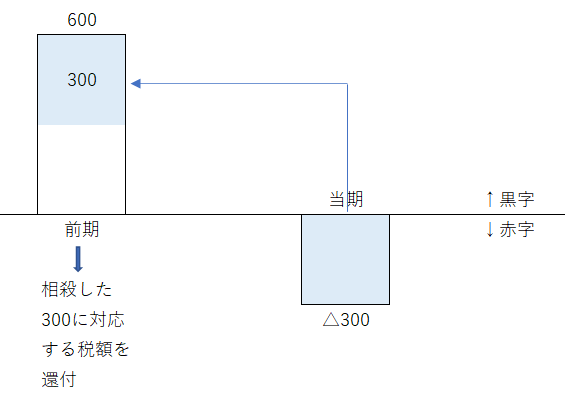

ここでは、前期が黒字で今期が赤字であれば、前期納付した法人税等の還付を受けられる制度

がある、ということを頭の片隅に置いて頂ければいいと思います。

イメージにすると下の図ような感じになります。